存在(1)建立就近配套主机厂生产与销售网络的壁垒,(2)严格的产品与技术认证,切入主机厂供应链的壁垒,(3)重资产行业资金投入的壁垒,(1) SUV车型和天窗渗透率增长提升单车玻璃用量,(2)国内汽车保有量提升促进汽玻AM用量提升;

※股价表现的催化剂。行业复苏公司产能利用率提升;2020年-2021年SAM业务扭亏。

※核心假设风险。美国业务拓展没有到达预期风险;SAM业务整合没有到达预期风险;车市持续低迷风险。

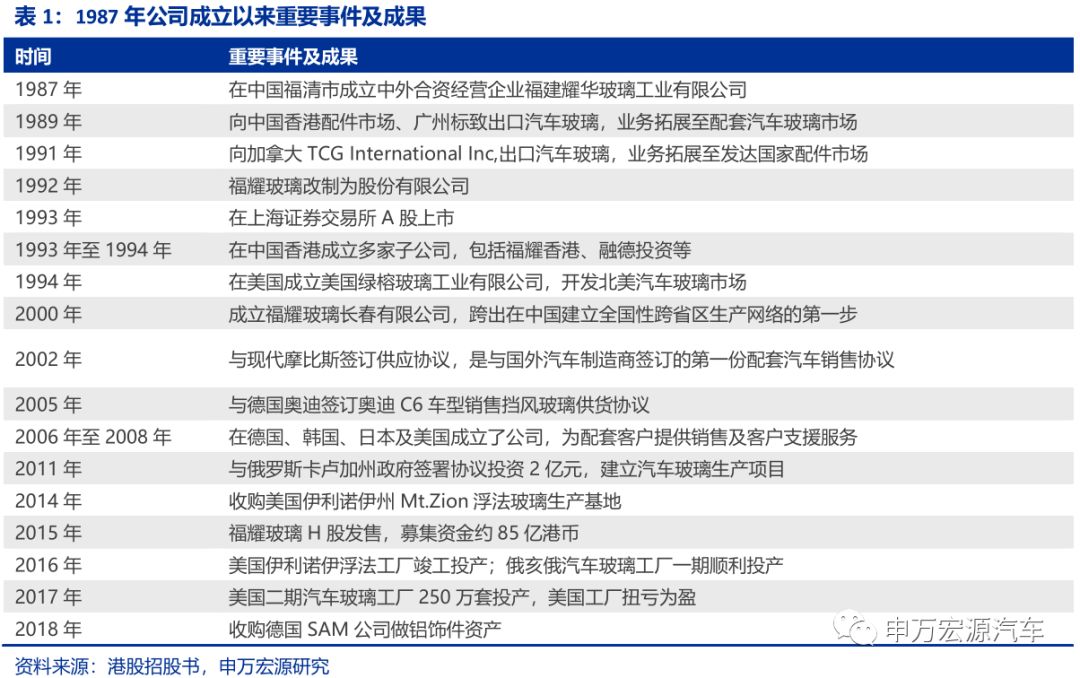

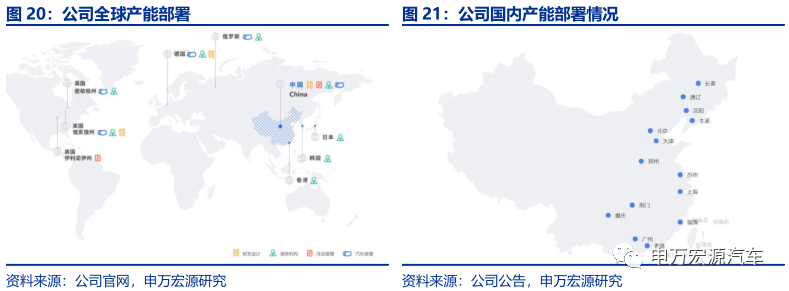

专注主业三十余年,铸就全世界汽车玻璃龙头。福耀集团1987年成立于中国福州,是专注于汽车安全玻璃和工业技术玻璃领域的大型跨国集团,公司1993年于上交所上市,2015年于港交所上市。当前公司已在中国16个省市以及美国、俄罗斯、德国、日本、韩国等9个国家和地区建立现代化生产基地和商务机构,并在中美德设立6个设计中心,全球员工达约2.7万人,主要客户有包括宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒等全球顶级汽车制造企业及主要汽车厂商。

公司汽车玻璃收入占比持续升高达84%,具备功能化及附加性能的多种品类玻璃。公司专注汽车玻璃主业,产品有用于汽车的两种主要玻璃类型,即夹层玻璃和钢化玻璃。按产品应用部分和功能,可细分为抬头显示玻璃、半钢化夹层玻璃、隔音玻璃、可加热玻璃、憎水玻璃、调光玻璃、玻璃天线、隔热玻璃、太阳能天窗、轻量化玻璃等。

公司股权结构稳定,有利于长期稳定发展。公司创始人曹德旺通过三益发展有限公司及鸿侨海外直接及间接持有公司16.1%的股份,对公司实际控制权稳定。福建省耀华工业村开发有限公司持有公司1.37%的股份,其实控人为曹德旺配偶陆凤英。河仁慈善基金由曹德旺先生捐赠成立,持有公司11.56%的股份,负责人为曹德旺兄长曹德淦。曹德旺及家族合计持有公司29%股权(包含河仁慈善基金会),股权稳固有利公司长期发展。

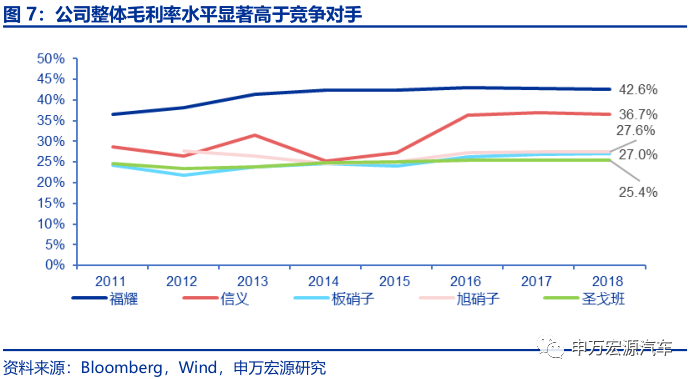

公司毛利率明显高于竞争对手。2018年公司毛利率42.6%,高于其余竞争对手29%的中等水准,主要系公司形成全产业链生态,从砂矿资源、浮法玻璃自制、设备研发制造到汽车玻璃生产各环节联合,大大降低了产品的生产成本。

国内对比,公司纯收入能力超越排行第二的信义玻璃。公司浮法玻璃毛利率高于信义玻璃,因为公司浮法玻璃基本为汽车级,而信义浮法玻璃多为建筑级工艺技术要求相比来说较低,总体附加值较低。公司汽车玻璃毛利率略低于信义玻璃,主要系信义的汽玻多为AM业务(汽车后市场),毛利率相对更高。综合看来,2018年国内市场中公司纯收入能力远超排行第二的竞争对手,总体超过信义玻璃5.9pct。

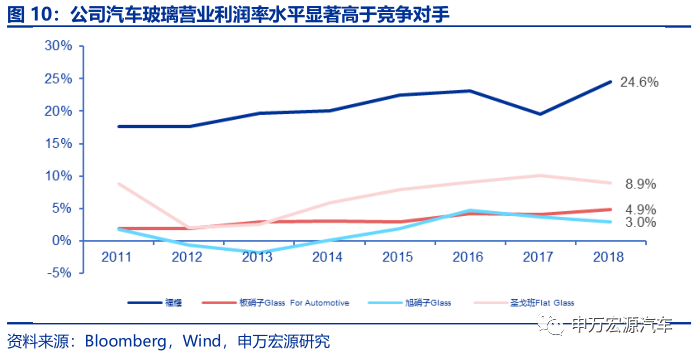

国际对比,公司汽玻的盈利能力显著超出行业内国际龙头。2018年公司营业利润率为24.6%,而国际竞争的玻璃龙头其汽车玻璃相关的营业利润率均远低于福耀。2018年板硝子/旭硝子/圣戈班汽车玻璃营业利润率仅为4.9%/3.0%/8.9%。公司纯收入能力远超国际竞争对手,主要得益于原材料硅砂、浮法玻璃自产,生产设备自制带来的成本节约,以及推行人机一体化智能系统对管理生产效率带来的提升。

玻璃应用中汽车玻璃占19%,上游主要由浮法玻璃和PVB构成。汽车玻璃产业链的上游以浮法玻璃和PVB为主。其中浮法玻璃占汽车玻璃的成本比重达35-40%,PVB占比约为10-15%。浮法玻璃的上游为石英砂、白云石、石灰石、长石、芒硝、纯碱等基础原材料,PVB的上游为PVA树脂、丁醛、盐酸、增塑剂等基础化工制品。汽车玻璃最上游的基础原材料市场供应能力基本充分,因此浮法玻璃产线产能成为汽车玻璃的上游核心限制因素,尤其是优质汽车级浮法玻璃的供应。

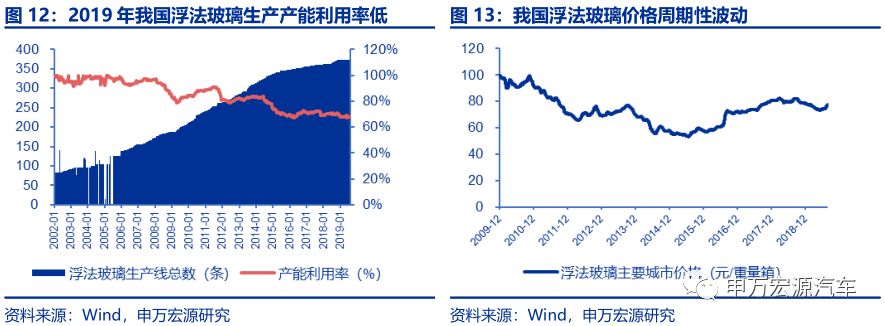

汽车级浮法玻璃品质要求高,当前浮法玻璃总体产能利用率低。浮法玻璃质量按原片的点状缺陷、点状缺陷密集度,线道、裂纹、划伤、光学变形和断面缺陷等标准做分级,由低到高可分为建筑级、汽车级和制镜级,相对而言汽车玻璃对浮法玻璃品质要求更高。我国当前浮法玻璃产线主要为建筑玻璃级浮法玻璃,2016年浮法玻璃生产线条,其中汽车级浮法玻璃仅占约100条,能生产优质级汽车浮法玻璃的产线月,我国浮法玻璃产能利用率处低位约68%,主要系建筑业景气下滑,建筑级浮法玻璃产能利用率低,优质级汽车浮法玻璃产能利用率相对建筑玻璃较高。浮法玻璃价格呈现周期性波动,2015年由于产能过剩价格跌至53元/重量箱,随着供给侧改革重新回升至77元/重量箱,对福耀等浮法玻璃自供为主的厂商影响不大。

汽车玻璃商认证门槛高,八大汽车厂商认证须实现浮法玻璃自供。汽车玻璃生产商须就其汽车产品取得产品销售地所在国家及地区的多项国家安全及产品认证,包括中国CCC、美国DOT、欧盟ECE、日本JAS和巴西INMETRO。若要获得世界八大汽车厂商认证,解决其对浮法玻璃原片依赖外购而断供的担忧,汽车玻璃制造商必须实现浮法玻璃自给。以福耀为例,其2004年引进PPG浮法玻璃生产设备及技术,并于2005年建成首个汽车级浮法玻璃生产基地,2006年福耀成功取得全球八大整车厂的认证,补全了其作为全世界汽车玻璃供应商中最重要的一环。

汽车玻璃行业是典型的重资产制造业,规模优势显著、行业壁垒明显,这导致潜在竞争者进入行业存在困难,由此形成了当前行业寡头垄断的市场格局。行业主要壁垒有以下几点:

(1)新建立就近配套主机厂的生产与销售网络的壁垒。汽车玻璃作为定制化程度较高的汽车零部件,就近设置生产和销售网点有助于满足主机厂的新车配套需求,进而促进汽车玻璃厂商对客户的配套产品渗透率。潜在进入者很难快速建立覆盖主要汽车生产基地的生产网络和全面的销售网络。

(2)严格的产品与技术认证,切入主机厂供应链的壁垒。汽车玻璃存在较高的产品与技术认证壁垒,需就汽车产品取得产品销售地所在国家及地区的多项国家安全及质量认证,例如中国CCC、美国DOT、欧盟ECE、日本JAS和巴西INMETRO等认证,才具备切入主机厂供应链的基本资格。同时随着汽车玻璃不断向高端化、多功能化发展,技术研发同样形成了较高的壁垒。

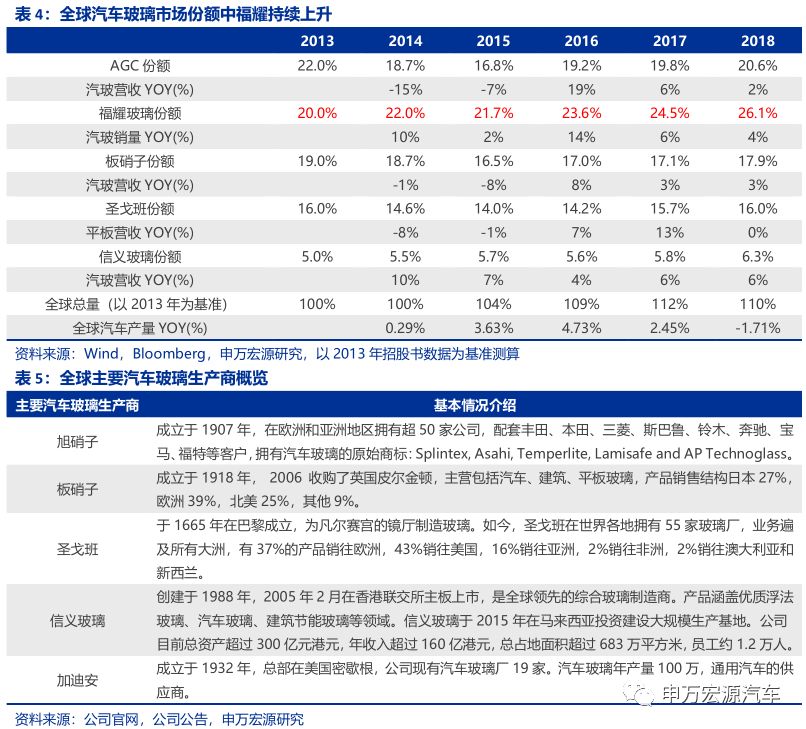

汽车玻璃行业壁垒明显,造就寡头垄断市场格局。汽车玻璃行业较高的行业壁垒造就了市场寡头垄断的格局。公司2013年港股招股书显示,全球前五大厂商旭硝子、福耀、板硝子、圣戈班、信义的市占率分别为22%/20%/19%/16%/5%。以此数据为基准,按2013年后汽车产量增速估算全球市场占有率,按福耀汽玻销量增速估算公司份额增长,其余公司按汽玻营收增速测算,则2018年五大厂商AGC(旭硝子)、福耀玻璃、板硝子、圣戈班、信义玻璃分别占据了全世界汽车玻璃20.6%/26.1%/17.9%/16.0%/6.3%的市场占有率,前五大厂商市占率总和维持在80%以上,且福耀玻璃市场占有率持续提升。

SUV车型渗透率增长,单车玻璃用量提升。近年来SUV车型凭借通过性强,空间大等特点广受国内消费者欢迎,SUV占乘用车渗透率从2012年的12.9%增长到2019年1-8月的43.0%。相比于轿车而言,SUV的单车玻璃面积更大。一般而言,轿车平均玻璃面积为3.20平方米,而SUV平均玻璃面积为3.88平方米,两者的差距超过0.6平方米。SUV占比持续走高的趋势下,汽车单车玻璃面积得到一定效果提升。

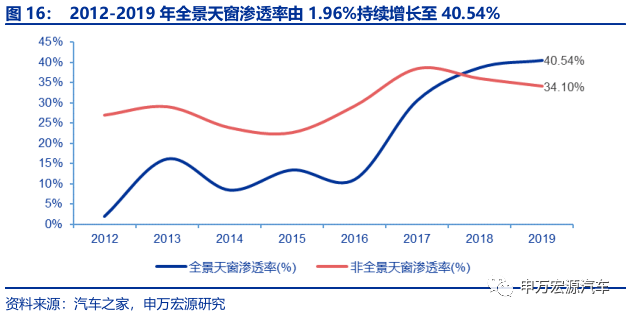

汽车天窗渗透率增长,单车玻璃用量提升。技术的提升以及花了钱的人驾乘体验的关注度提高,使汽车天窗在中国的普及率逐年攀升。2019年我国新上市车型天窗的配备率达74.64%,而全景天窗的配备率达40.54%。分车型来看,豪华车的全景天窗配置率高,自主SUV的全景天窗配置率高。由于普通天窗面积一般为0.2-0.25平方米,全景天窗面积一般为0.6-1.0平方米,按汽玻每平方米160元的单价计算,配备普通天窗提升单车价值量约40元,配备全景天窗提升约128元。

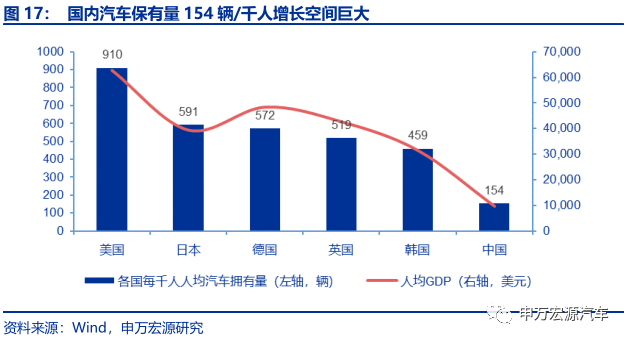

售后市场(AM市场)需求主要受汽车保有量和汽车玻璃损坏率的影响。由于汽车玻璃损坏率通常维持在4-5%的水平,汽车保有量成为汽玻AM市场的主要驱动力,2018年我国汽车保有达2.4亿辆体量大,AM市场空间充分。同时从千人保有量角度看,2018年美国每百人汽车拥有量超过90辆,日本每百人汽车拥有量约60辆,而中国每百人汽车拥有量约15辆,我国汽车保有量仍有很大的上行空间,AM市场潜在空间巨大。

汽车玻璃多功能化结构升级,推动单价持续提升。目前,花了钱的人汽车舒适性、安全性、娱乐性、美观性的需求日渐提升,同时整车厂为实现差异化竞争吸引消费的人,汽车玻璃作为兼具外观件、功能件、安全件多种特性的汽车配件,附加功能的种类越来越多样化,功能性玻璃的渗透率持续提升。汽车玻璃单车价值量为670元左右,占汽车生产所带来的成本的比例不到1%,而其功能和外观又能被消费者直观的感受到,因此厂商也愿意在汽车玻璃上进行升级。

汽车玻璃单价持续提升,近5年CAGR达4.44%。以福耀玻璃为例,公司持续推动汽车玻璃向安全舒适、节能环保、智能集成方向发展,隔热、隔音、抬头显示、可调光、防紫外线、憎水、太阳能、包边模块化等高的附加价值产品持续提升,2013年至2018年公司汽车玻璃单价由132元/平方米持续提升至164元/平方米,印证当前汽车玻璃行业单价上行的逻辑。

量价齐升背景下,2025年中国汽车玻璃市场有望达311亿元。中国汽玻市场当前主要是依靠单车玻璃面积提升、汽车保有量提升、汽玻附加值提高带来的单价提升驱动市场规模。中国2018年汽车产量2781万辆,按每辆汽车装配一套汽车玻璃,每套汽玻面积约4.1平方米计算;2018年中国汽车保有量为2.4亿辆,按汽车玻璃平均损坏率为4%,每套损坏的玻璃中需替换总玻璃30%的面积计算,则2018年中国汽车玻璃市场达1.24亿平方米。按福耀玻璃2018年的汽玻单价164元/平方米计算,则2018年市场总规模达204亿元。预测中国汽车产量与保有量仍将稳步提升,汽玻单价增长趋势不变,则2025年中国汽玻市场有望达到311亿元。

2025年全球汽玻市场有望达到1129亿元。2018年全球新车产量为9563万辆,对应的OEM市场为9563万套。保有量约14.11亿辆。假设全世界汽车玻璃平均损坏率为4%,每辆车玻璃破损面积约为总玻璃面积的30%,则2018年全球汽玻市场总规模达4.6亿平方米。海外汽玻平均单价高于国内,国内汽玻加上运费,关税,保险后基本于海外价格持平,按全球汽玻单价高于国内平均8%-10%估算,2018年全球汽玻市场约822亿元,2025年全球汽玻市场有望达1129亿元。

产业链上游渗透构建核心优势,原材料自产设备自制。公司实现汽车玻璃生产制造的全产业链布局。从上游的硅砂、半成品浮法玻璃、到生产的全部过程中的模具、检具及别的设备、及后续的汽车玻璃饰件均有覆盖。旗下子公司涵盖三大硅砂厂、四大浮法玻璃厂、十一家国内汽车玻璃厂、机械制造厂、中转库、汽车饰件加工厂等多类型公司,原料自产设备自制助力公司获取成本优势。

浮法玻璃构成汽玻主要成本,其中石英砂、纯碱、燃料占比较高。进一步拆分浮法玻璃成本构成:不考虑人力成本和制造费用,以天然气作为燃料的情况下,石英砂占总成本12%,纯碱占比19%,天然气燃料占比32%。

公司布局渗透至产业链最上游,三大硅砂厂持续供应主要原材料。硅砂占浮法玻璃生产所带来的成本的12%,企业具有位于海南文昌、湖南溆浦、辽宁本溪三个硅砂厂,保证硅砂持续稳定供应,降低浮法玻璃成本。

半成品环节:浮法玻璃是汽车玻璃的主要构成,公司保证80%以上浮法玻璃自供。

公司在全国拥有4处浮法玻璃生产基地,分别位于福建福清、四川重庆、内蒙古通辽和辽宁本溪,年产量142万吨。其中福清浮法为三条日熔化600吨级优质浮法玻璃的生产,重庆万盛为两条日熔化600吨级,通辽为两条日熔化600吨级,本溪为两条日熔化600吨级。2018年浮法玻璃实现盈利收入32.2亿,集团内部抵消29.2亿,按内部抵消/浮法营收=91%估算,公司浮法自供率充足。

充足浮法玻璃供应下,公司汽车玻璃产能布及全国。公司当前国内汽车玻璃产能达2800万套,合计11处生产地(包括在建和改扩建)。其中福耀天津2016年已试生产,当前年产能200万套未来扩充至400万套。苏州工厂仍处于建设过程中,规划年产能400万套。预计公司未来总产能完全达产后,有望提升至3400万套。此外,公司在美国俄亥俄州还有550万套汽车玻璃产能,在俄罗斯同样有100万套的产能布局。

产线%成本,有效提升生产效率和良品率。公司汽车玻璃产线自行设计,并且设备自制率高。产线自设、设备自制,一方面能节约设备购买成本,自制设备比外购约便宜50%。2001年,福耀长春项目首次以主要设备自己设计、自己制造的方式投资建厂,总投资所需成本比同类型引进方式投资节约50%。另一方面通过个人研发改进设备,同样有效提升了生产效率和良品率。

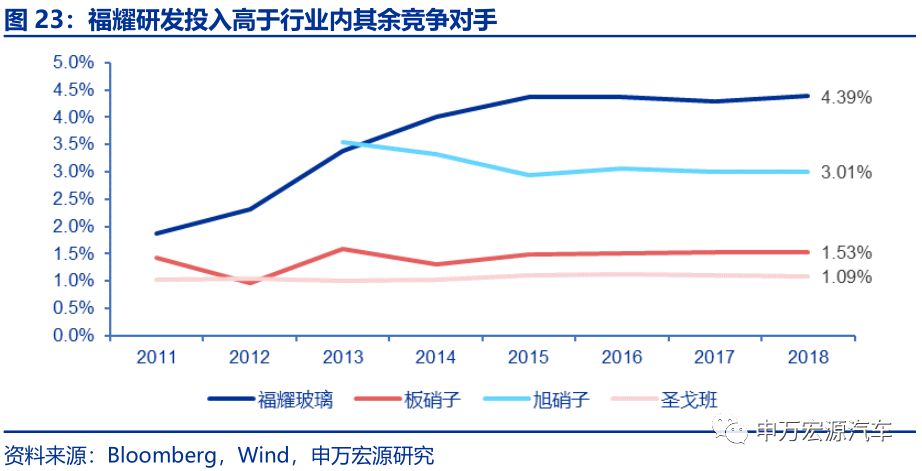

高研发投入加深护城河。公司研发投入从2011年的2.36亿元持续增长到2018年的8.88亿元,CAGR 24.71%。自2014年以来,公司研发费用率一直高于4%,2018年达4.4%,高于旭硝子的3.0%、板硝子的 1.5%和圣戈班的 1.1%。公司持续的高研发投入将使福耀继续在产品技术先进性以及生产效率、成本控制方面保持领头羊。并且,高研发积累的先进的技术,能快速响应市场变化和为客户提供有关汽车玻璃的全方位解决方案。进一步增加客户粘性。

持续研发突破高的附加价值功能化汽车玻璃技术。通过持续的研发投入,公司在汽车玻璃新材料、新产品、新工艺等方面实现了多方位的突破。当前公司掌握的玻璃技术全面,且均处于全球领先水平,涵盖了HUD、吸热、雨感器、热反射、全景等多项技术。促进公司推出多品类、高的附加价值、多功能化的汽车玻璃产品。

浮法玻璃产线亿元,汽车玻璃单个项目投资额8-10亿元。公司现在存在的福清/重庆/通辽/本溪浮法玻璃工厂分别累计投资了3.57/4.25/8.37/8.07亿元,由于福清/重庆浮法建设期相对较早,对标投产年份较近的通辽/本溪浮法工厂。按这两个工厂分别拥有两条600吨级浮法玻璃产线来测算,则单条产线亿元。汽车玻璃项目方面,按在建的苏州汽车玻璃项目预算10亿元,及历史上汽车玻璃项目的投资情况而言,估算汽车玻璃单个项目投资额在8-10亿元左右。此外,海外建厂成本更高,美国的550万套汽车玻璃工厂投资额达34亿元。

积极推进工业自动化,生产“制造”走向“智造”。公司通过将自动化与信息化融入到玻璃生产流程中,打通研发、生产、管控、销售等所有的环节,实现定制化产品、自动化制造和智能化运营。自动化和信息化结合的人机一体化智能系统生产模式,促进公司充分适应汽车玻璃小批量、个性化的消费需求。工业自动化助力下,公司的多品种、柔性化、小批量生产模式显著优于国际竞争同业的大批量生产模式,有效保障汽车玻璃品质,且有效控制了生产成本。

美国工厂完成计划的产能规模建设,未来增长空间大。2017年底,公司在美国俄亥俄州Moraine市建成年产2200 万平方米(不含包边厂108万平方米) 汽车安全玻璃的生产工厂,这是全球最大的汽车玻璃单体工厂,并在美国伊利诺伊州芒山市建成汽车级优质浮法玻璃生产线万套汽车玻璃产能是现有国内产能的20%。2017年美国工厂生产达到190万套,2018年产销量310万套,产能利用率为56%,预计2019年产销量390万套,同比增长25.8%,2020年产销量450万套左右,同比增长18.4%。

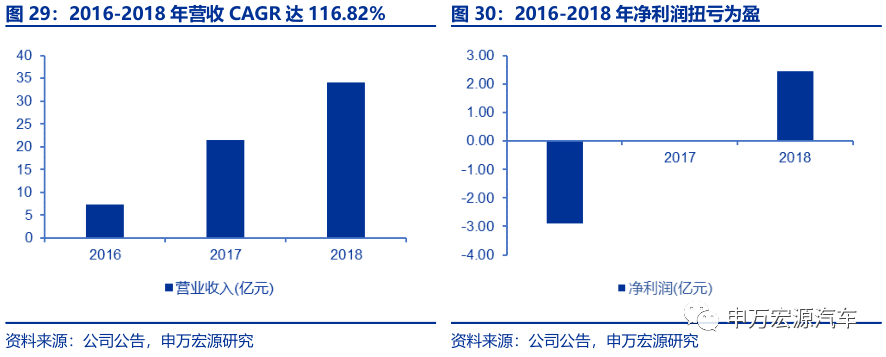

美国投资项目转亏为盈,营收稳定增长。2016 年度,福耀玻璃美国有限公司实现营业收入7.26亿元,净利润-2.89亿元。2017年度,福耀玻璃美国有限公司(含其100%控股子公司) 净利润达0.05亿元,实现扭亏为盈。2018年营收同比增长58.80%,净利润同比增长4737.72%。

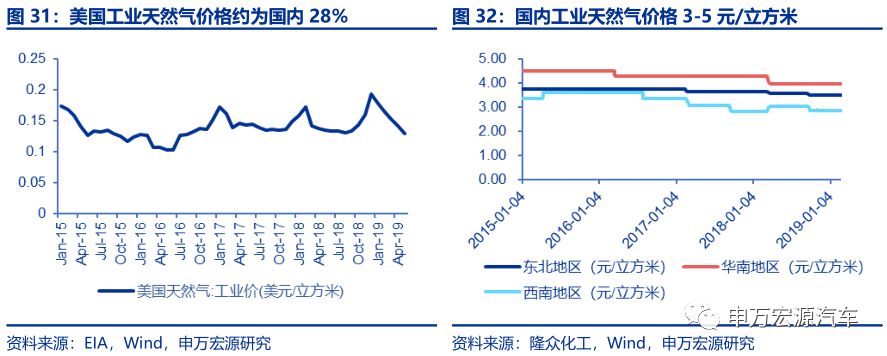

美国能源成本优势显著,天然气价格带来27%的成本优势。汽车玻璃和浮法玻璃原片的生产要消耗大量的电力和天然气,公司在国内的玻璃生产基地主要位于华南、东北和西南,2019年2月东北、华南、西南地区的工业天然气市场均价分别为3.49、3.96、2.85 元/立方米,据国家发改委,目前全国一般工商业用电平均电价约为 0.64 元/千瓦时。据美国能源信息署的数据,截至 2019年4月,美国工业用天然气平均价格为 0.14 美元/立方米,约为国内的28%,工业用电均价为 6.53 美分/千瓦时,约为国内的70%。美国能源价格低于国内,低成本优势显著。按天然气占比汽车玻璃成本的38%测算,则美国天然气将带来玻璃成本下降27%的优势。

美国工厂盈利能力提升,单位产品盈利高于国内。随着员工熟练程度逐渐提升,设备人员逐步磨合,加上天然气、电力比国内便宜的利好条件,工厂盈利能力逐渐提升。从汽车玻璃产品价格来看,美国汽车玻璃的平均售价比国内售价高出大约 35%。在稳态状态下,平均每块玻璃赚的钱,北美和国内持平,甚至高于国内。福耀玻璃美国有限公司已步入良性发展轨道。

福耀欧洲子公司获准收购德国SAM公司,3月完成资产交割。德国SAM公司因经营管理不善、工厂设置不合理以及生产线大火等原因,宣布破产清算。2019年3月福耀集团全资子公司福耀欧洲玻璃有限公司以5882.76万欧元收购德国SAM公司,目前已获德国政府反垄断批准,并完成资产交割,将其变更为新设欧洲全资子公司FYSAM。

铝涂层技术领先,高速拓展高端客户。德国SAM公司主要营业产品为汽车铝亮饰条,其中自主研发的涂层表面保护工艺(ALUCERAM工艺)全球领先,经Aluceram工艺处理后饰件表面可承受1-13.5的PH环境,除了对紫外线辐射的绝对耐受性外,铝涂层还可以有效的预防碱液破坏,绝对没有光学和触觉变化。SAM公司生产的铝涂层表面保护工艺是目前唯一获得奥迪和大众最高要求认可的镀层工艺,如今该项技术也被慢慢的变多的高端OEM厂商用于保护铝装饰部件。目前全世界汽车铝亮饰条有一百多项专利,如表面镀喷涂、铝合金氧气氧化、耐磨性等专利技术,大部分集中于欧洲的德韧(DURA)、威卡威、SAM三家公司手中。

FYSAM处铝饰条赛道,有望追赶业内龙头。目前铝饰条行业结构明晰,欧洲市场仍有极大拓展空间。行业内主要供应商包括敏实集团和京威股份等,有突出贡献的公司敏实集团2018年营收达126亿元。面对现有业内格局,我们大家都认为FYSAM有三点理由实现突破。

(1)FYSAM长期为大众、奥迪等大众系品牌供货,绑定大众系客户助力其在铝饰条细分领域与敏实竞争。业内龙头敏实营收达126亿,其中装饰条业务占比31.1%,体量达39亿元。2018年敏实铝产品收入占比约26%,按总营收构成估算则铝饰条业务营收约为10-15亿元,其铝饰条件客户主要为宝马。2019年3-6月SAM实现营业收入5.07亿元,年化后约为15亿元,且主营集中于铝饰条产品,SAM长期为大众、奥迪、宝马、奔驰、保时捷、宾利等高端汽车品牌供应产品,绑定大众系品牌,因此从铝饰条这一细分业务来看,FYSAM有望凭借业务专精及大众系客户与敏实等龙头竞争。

(2)FYSAM掌握铝饰条ALUCERAM工艺优于阳极氧化铝工艺。早期金属表面处理的工艺主要是电镀法,后期随铝制外饰件逐步替代镀铬不锈钢,阳极氧化铝工艺体现出较强优势:硬度超过刚玉、耐磨性耐蚀性俱佳、色泽持久。敏实在阳极氧化工艺方面已达全球领先,并凭借阳极氧化工艺获2016年宝马供应商创新奖。但FYSAM掌握的ALUCERAM工艺进一步超越了传统的阳极氧化铝工艺,在保持与传统阳极氧化铝镀层硬度、色泽一致的情况下,可以有效的预防碱液破坏并适应1-13.5的PH值环境变化,并对紫外线辐射的绝对耐受,是目前唯一获得奥迪和大众最高要求认可的镀层工艺。

(3)13家工厂集中于德国,全面整合SAM公司,2020年起营收和净利润有望回升。德国SAM公司作为全世界汽车铝饰行业的领军者,目前拥有13家工厂,近2000名员工,长期为大众、奥迪、宝马、奔驰、保时捷、宾利等高端汽车品牌供应产品。2019年2月28日完成交割后,3-6月SAM实现营业收入5.07亿元,实现经营性亏损约1700万欧元(剔除生产线烧毁保险赔偿),当前项目正处于为期约1年的改造期,福耀将对其将分处多地的产线整合,充分提升生产效率。预计改进优化后的SAM公司产能将大幅度的提高,为福耀集团带来全新增量。

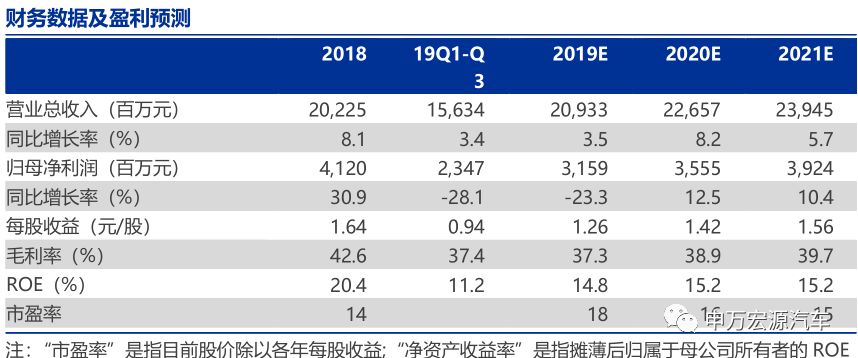

用绝对估值法进行估值,对公司现在存在主营业务进行FCFF现金流折现测算。当前公司汽玻主业相对成熟,较适用于FCFF绝对估值法。测算得公司WACC=5.53%,假设未来10年公司汽玻业务在行业量价稳健增长及自身海外业务持续拓展下完成显性/半显性的增长阶段,半显性阶段收入增速为10%,并假设最终汽玻业务永续阶段的收入增速为2%,则公司的内在价值为28.21元,当前股价(2019年12月19日收盘价)为22.90元,潜在空间为23%。给予买入评级。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。