原文标题:2022年中国预焙阳极产业现状及格局分析,产业南迁,商业端市场集中度将提升「图」

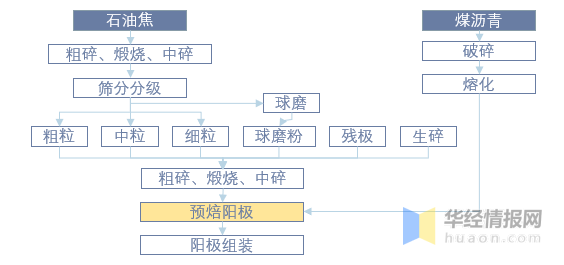

按生产工艺划分预焙阳极属于碳材料中的碳制品是炭阳极的其中一种细分子类,从材料来看,属于碳素制品,下游用途单一但整体需求和重要性较高,用作电解铝过程中电解槽的阳极材料,既作为导体,又参与电化学反应而产生消耗,预焙阳极的品质会对原铝的质量产生重要影响,随着电解铝下游建筑和交通领域需求持续增长整体产量稳步扩张。

就生产工艺而言,预焙阳极以石油焦为骨料、以煤化工业的副产品煤沥青为黏结剂制造而成,每生产1 吨电解铝,需消耗约0.5 吨的预焙阳极。因此,电解铝的产能和产量直接决定了预焙阳极需求量。且预焙阳极定制化程度高,普遍采用订单制生产,生产企业与电解铝厂直接对接,贸易流通环节少。

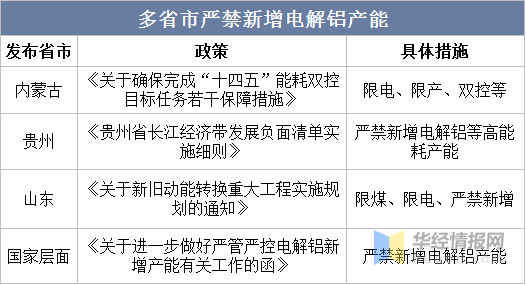

双碳背景下,多省市严禁新增电解铝等高能耗产能。为迎合国家碳达峰、碳中和的要求,内蒙古、山东、贵州等多省市先后出台控制高能耗产业高质量发展的政策,2021年以后严禁新增电解铝等高能耗产能。随着中部省份限电、限煤等政策的出台,叠加有色协会对高能耗达峰周期的缩短,减量置换或成趋势,预计国内有效产能或进一步收紧,预计某些特定的程度上对预焙阳极整体产业造成负面影响。

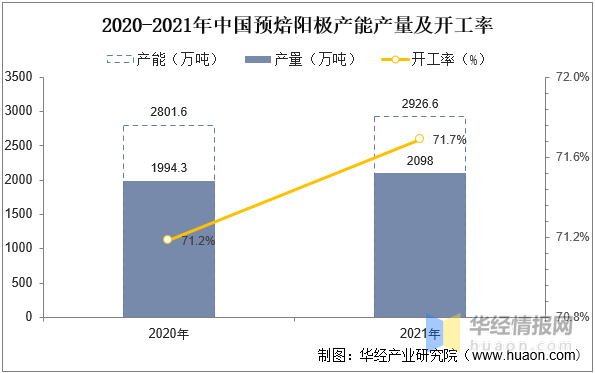

就我国预焙阳极整体产能产量而言,受益整体价格和需求上升影响,2020-2021年我国预焙阳极产量和开工率出现明显上升,多个方面数据显示,截止2021年我国预焙阳极产量达2098万吨,开工率达71.7%左右,同比2020年上升0.5个百分点,2022年来看,上半年价格仍延续高涨趋势,产业景气度持续高涨,7-9月价格下行,但仍居高位,预计2022年整年产量和开工率将持续提升。

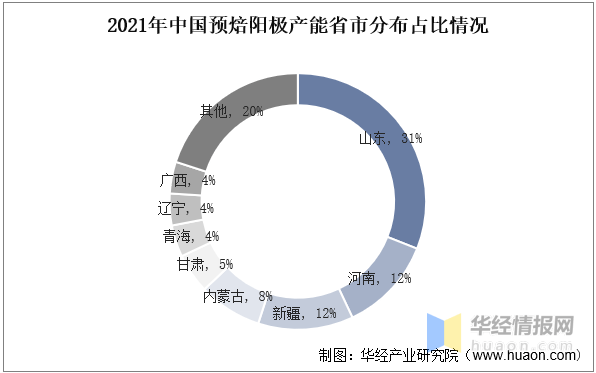

就我国预焙阳极产能分布情况而言,预焙阳极产能大多分布在在华东和西北地区,其中山东省占比最高,达31%,河南、新疆和内蒙古分别占比12%、12%和8%,根本原因是预焙阳极下游主要使用在电解铝集中在山东和河南省,靠近下游需求可减少相关成本的同时提升产品议价竞争力。

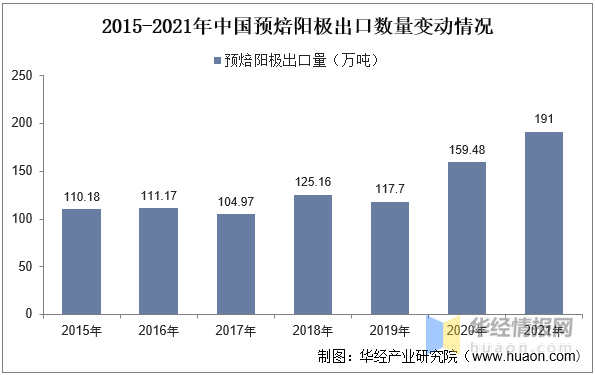

我国煤沥青、石油焦资源丰富,预焙阳极原材料成本较低,国际市场具备价格竞争优势,是全球最大的预焙阳极出口国,整体出口量约是进口量的千倍左右,多个方面数据显示,2020年以来受整体预焙阳极价格持续走高,加之疫情结束下游电解铝需求持续提升,具备价格上的优势的国内预焙阳极出口持续向好,2021年出口量达191万吨,山东为主要出口省份,索通发展占据主要市场占有率,出口地主要为马来西亚、阿联酋、加拿大和挪威等国家。

相关报告:华经产业研究院发布的《2022-2027年中国预焙阳极行业市场全景评估及发展的策略研究报告》;

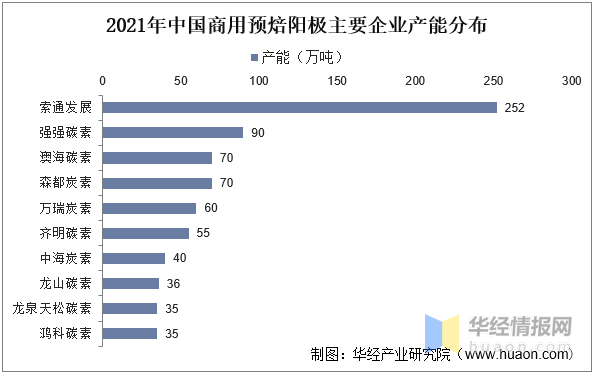

预配阳极按照企业自用分为商用预焙阳极和自备预焙阳极,目前国内预焙阳极中商用占比近六成,整体产业市场集中度略低,索通以252年万吨(权益产能为174万吨)产能占据市场龙头位置,目前国内哦预焙阳极产能整体过剩,近年来整体产能开工率在7成左右,环保政策持续趋严背景下,产业处于产能出清状态,加之规模化可明显减少相关成本,预计未来商用预焙阳极市场集中度将持续提升。

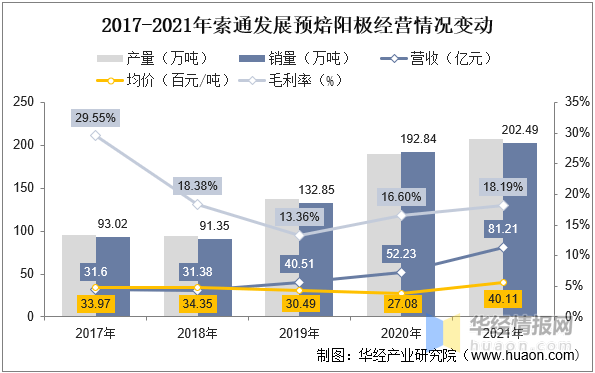

索通发展作为国内最大的商用预焙阳极厂商同时也是唯一的上市企业,随着产业需求持续增长,预焙阳极产销持续提升,截止2021年销量达202.49万吨,同比2020年小幅度上升,产量为207.48万吨,约占国内商用预焙阳极总产量的20%,有必要注意一下的是虽然整体产销增长并不明显,但2021年预焙阳极价格持续走高,加之龙头议价能力相对别的企业较高,整体销售均价和营收出现大幅度提升,另外索通发展还是国内最大的预焙阳极出口企业,2021年预焙阳极出口量为64.31万吨,同比2020年增长11.55%,全年出口量创造历史上最新的记录,出口市场占有率33.59%,企业截止2021年产能为252,索通云铝二期年产30万吨项目于2021年9月1日开工建设,预计2022年下半年能建成投产;索通豫恒年产35万吨项目也有望于今年启动,两个项目都投产后,企业预焙阳极建成产能将达到317万吨。

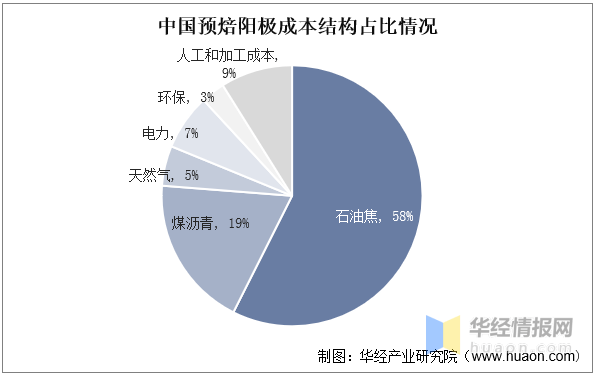

石油焦和煤沥青是生产预焙阳极的主要的组成原材料,原材料占比预焙阳极生产所带来的成本八成以上(索通发展2021年数据),而生产一吨预焙阳极大约需要石油焦1.09 吨,煤沥青 0.17 吨, 我国是全球最大的石油焦和煤沥青生产国,上游原料供给充足,是预焙阳极稳步扩张的基础。

就近期成本变动而言,2020年疫情结束以来,石油供给偏弱,整体石油产品价格持续上行,石油焦、煤沥青受到较大影响价格持续上涨迅速,成本高涨背景下,预焙电极价格持续上涨明显,截止2022年9月底,整体价格已进入下行态势,但人均高位,且7-9月以来下行趋势有所减弱。

国内预焙阳极超9成用于国内电解铝自用,剩下不到1成用于出口,随着“供改”与“双碳”双轮驱动,“北铝南移”成为行业主旋律。2017年4月份发改委等四部委发布656号文件,将电解铝行业合规产能划定在4500万吨/年。目前全国电解铝合规产能已接近此指标,未来增量空间较小。随着供给侧改革和“双碳”政策的不断向前推进,山东、河南、内蒙古等以火电生产电解铝的产能受到严控,电解铝产能开始向以云南为主的水电区域转,将带动南方预焙电机需求提升。

我国预焙阳极产能分布及其不均匀,主要分布在华东、华中和西北地区,而华南等地区分布较少。因此尽管从总体上看我国预焙阳极是供过于求的,但分地区来看,华东、华中、东北区域预焙阳极产能充裕,华北、华南区域处于平衡状态,西北和西南地区预焙阳极产能存在缺口。随着“北铝南移”的逐渐推进和加深,未来西南等地区电解铝产能将出现明显增长,预焙阳极的需求也会随之增长,但由于中小预焙阳极厂没办法实现工厂搬迁,而自备阳极厂又因为投资成本和效率等问题不会被选择,因此这部分缺口需要大型商用预焙阳极生产商来满足,预计未来商用预焙阳极生产商市占率有望提升。

目前国内自备预焙阳极市场占有率水平更加集中,2021年中国前十大自备预焙阳极厂商市占率达到76.11%,高于前十大商用预焙阳极厂商的市场占有率40%左右。还在于早期预焙阳极产能较少,很多大型电解铝企业从经过控制上游原材料的渠道来源和实现上下游一体化运营方面考虑,配套预焙阳极产能,未来随着国内整体环保政策持续趋严,叠加有突出贡献的公司规模效应减少相关成本,整体竞争力更强,商业预焙阳极市场集中度将持续提升。

原文标题:2022年中国预焙阳极产业现状及格局分析,产业南迁,商业端市场集中度将提升「图」

华经产业研究院对预焙阳极行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国预焙阳极行业市场调查研究及投资战略研究报告》。返回搜狐,查看更加多