正极材料作为锂离子电池最为关键的原材料。将逐渐迎来一轮新的技术迭代和升级。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提升,锂电池正极材料行业发展前途广阔。

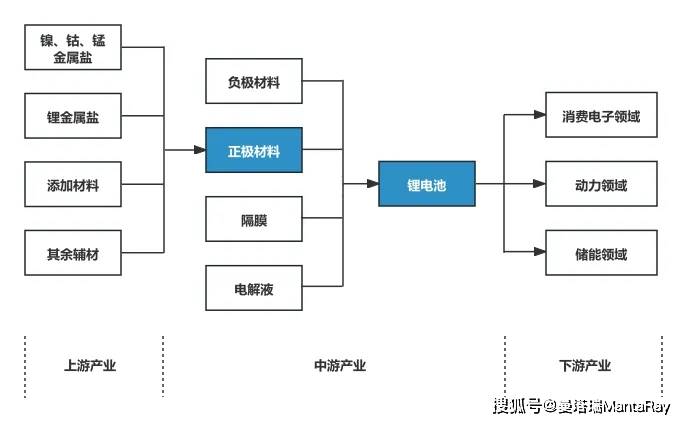

锂电池制造业的上游为镍、钴、锰、锂等金属盐、添加材料及其他辅料供应商,中游为正极材料、负极材料、隔膜、电解液等材料制造商及锂电池制造商,下游为锂电池的终端应用领域,主要为以电动汽车为代表的动力锂电池领域、智能手机为代表的3C锂电池领域以及通信基站为代表的储能锂电池等三大领域。

正极材料即锂离子正极材料,它是锂离子电池的重要组成部分,其性能直接决定了锂离子电池的单位体积内的包含的能量、安全性、循环寿命等各项核心性能指标,在锂离子电池中成本占比最高。

锂离子电池是以2种不同的能够可逆地插入及脱出锂离子的嵌锂化合物分别作为电池的正极和负极的二次电池体系。充电和放电的过程,就是锂离子嵌入和脱嵌过程,同时伴随着与锂离子等当量电子的嵌入和脱嵌,以此来实现电子移动产生电流。充电时,锂离子从正极移动到负极,电子也从正极移动到负极。放电时锂离子从负极移动到正极,电子也从负极移动到正极。这样正负极材料在插入和脱出锂离子时相对于金属锂的电位的差值,就是电池的工作电压。

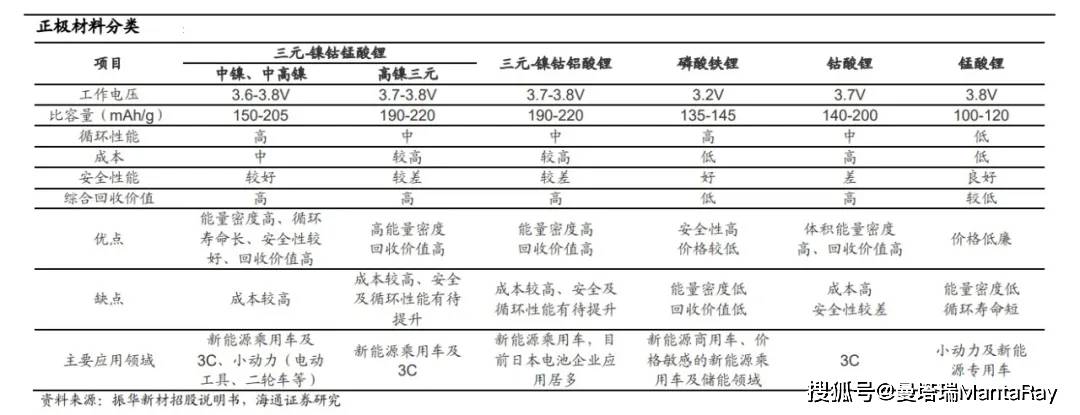

锂电池按照正极材料体系来划分,一般可分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)以及以镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)为代表的三元材料等。

钴酸锂工作电压高、振实密度大、电化学性能良好,主要使用在于3C领域。但原材料钴的全球储量非常有限,且钴的价格较高,导致电池成本居高不下;锰酸锂单位体积内的包含的能量低,循环寿命短,主要使用在于小动力及新能源专用车领域。磷酸铁锂和三元材料是目前动力电池使用的主流正极材料,其中三元电池比容量比磷酸铁锂电池更高,但安全性和稳定能力不如磷酸铁锂电池。

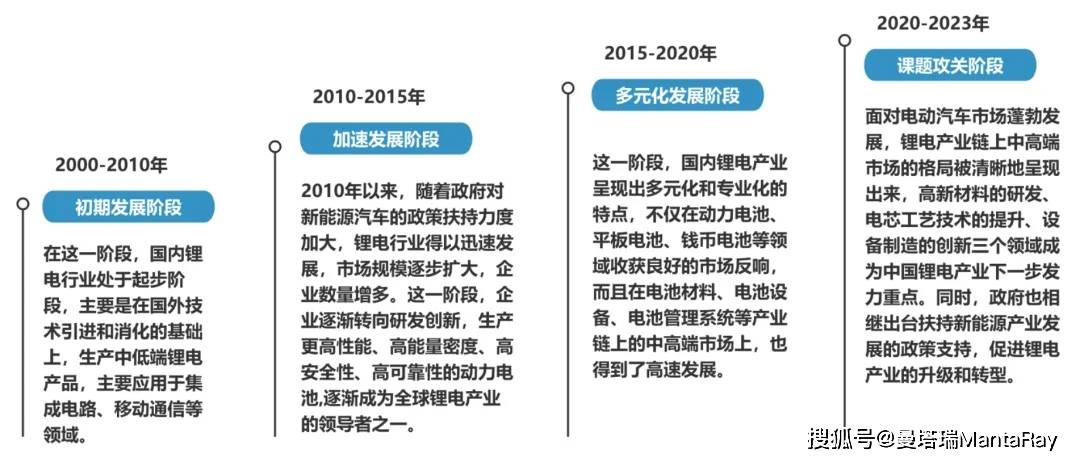

从时间上看,中国在锂电技术的应用与推广上相对较晚。2002年左右,我国逐步推动电动车使用锂电池技术,随后新能源汽车和储能需求不断的提高,国内锂离子电池产业和应用市场才逐渐成形。

在锂电池正极材料产业链中,上游环节为正极原材料(包括锂、钴、镍等矿物原材料)、辅材(如导电剂、粘结剂等)和正极材料制造设备;

中游环节为正极材料的加工与制造。锂电池正极材料是锂电池电化学性能的决定性因素,对电池的单位体积内的包含的能量及安全性能起主导作用,占锂离子电池总成本的30%-40%。目前,全球主流的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂和三元材料。

下游环节为锂电池及其应用行业,包括以电动汽车为代表的动力锂电池领域、智能手机为代表的3C锂电池领域以及通信基站为代表的储能锂电池等三大领域。

目前,国内锂电产业链已经相当完备,涵盖了从原材料生产到电池制造、回收及再利用的整个产业链。在锂电产业链中,中国已形成了锂矿资源、锂盐开采、锂电池材料、锂电池制造和回收等完整的生产链和市场体系。面对日益激烈的市场之间的竞争,中国锂电产业未来仍有较大提升空间。

正极材料原材料成本占比较高,其价格受原材料价格影响较大。21年以来正极材料价格受到原料价格影响大幅攀升。近来随着新技术在采矿环节的应用和新矿源的开发,矿端开采成本有望降低。中国企业在印尼布局的红土镍矿项目的开采成本低于传统的硫化镍矿,同时会有伴生钴产出,产能得到释放,能够在原材料端带来深度降本。随着碳酸锂与氢氧化锂产能释放,价格有望逐步下降。同时,电池循环回收技术的发展应用也能给原料端成本带来较大下降空间,但是短期内受限于回收渠道不完善、供应不稳定等因素,回收仍无法带来显著降本效果。

“3C”类产品如电脑、消费电子、数码产品等行业的兴起,推动了低功率锂电池需求大幅度增长。同时在“双碳”目标的背景下,全力发展纯电动、混合动力新能源汽车,带动了锂离子电池需求的增加。我国锂离子电池产量逐步增长,2021年全国锂离子电池产量为232.6亿只,2022年产量为239亿只,2023产量为245亿只。

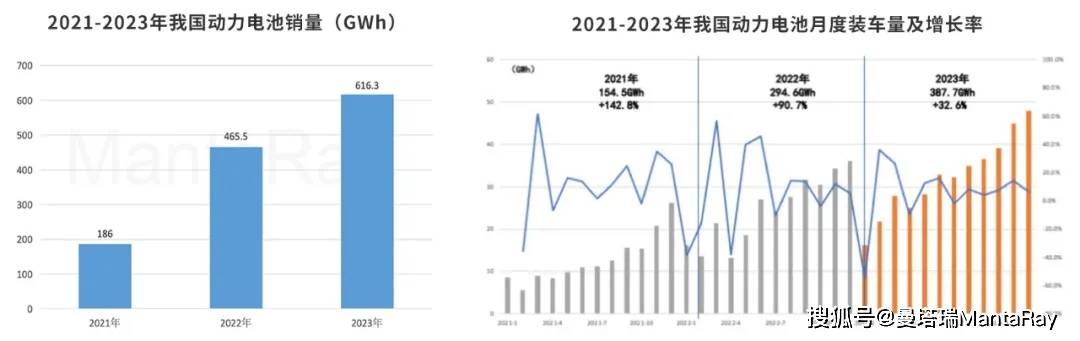

根据中国汽车动力电池产业创新联盟公布的数据,2023年,我国动力和其他电池合计累计产量为778.1GWh,累计同比增长42.5%;动力电池累计销量为616.3GWh,累计同比增长32.4%;累计装车量387.7GWh,累计同比增长31.6%。

在国家一系列政策的全力支持下,新能源汽车得到了全力发展。根据中国汽车工业协会公布的数据,2023年我们国家新能源汽车持续保持了产销两旺的发展势头。2023年,新能源汽车产量为958.7万辆、销量为949.5万辆,同比分别增长35.8%、37.9%,市场占有率达到31.6%,高于上年同期5.9%。新能源汽车扩张幅度明显,未来动力电池的市场空间仍将进一步扩大。

同时在过去的一年,以锂离子电池储能为主导的新型储能产业,驶入了市场需求与技术发展的快车道。在全球市场中,欧洲、北美、中国等地区市场需求迅速增加,带动全球储能电池行业发展,储能电池出货量规模屡创新高。2023年全球储能锂电池出货225GWh,同比增长50%;其中,依托于风电、光伏装机量持续增长与5G基站建设加快,我国储能锂电池出货量达206GWh,同比增长59%。 储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。

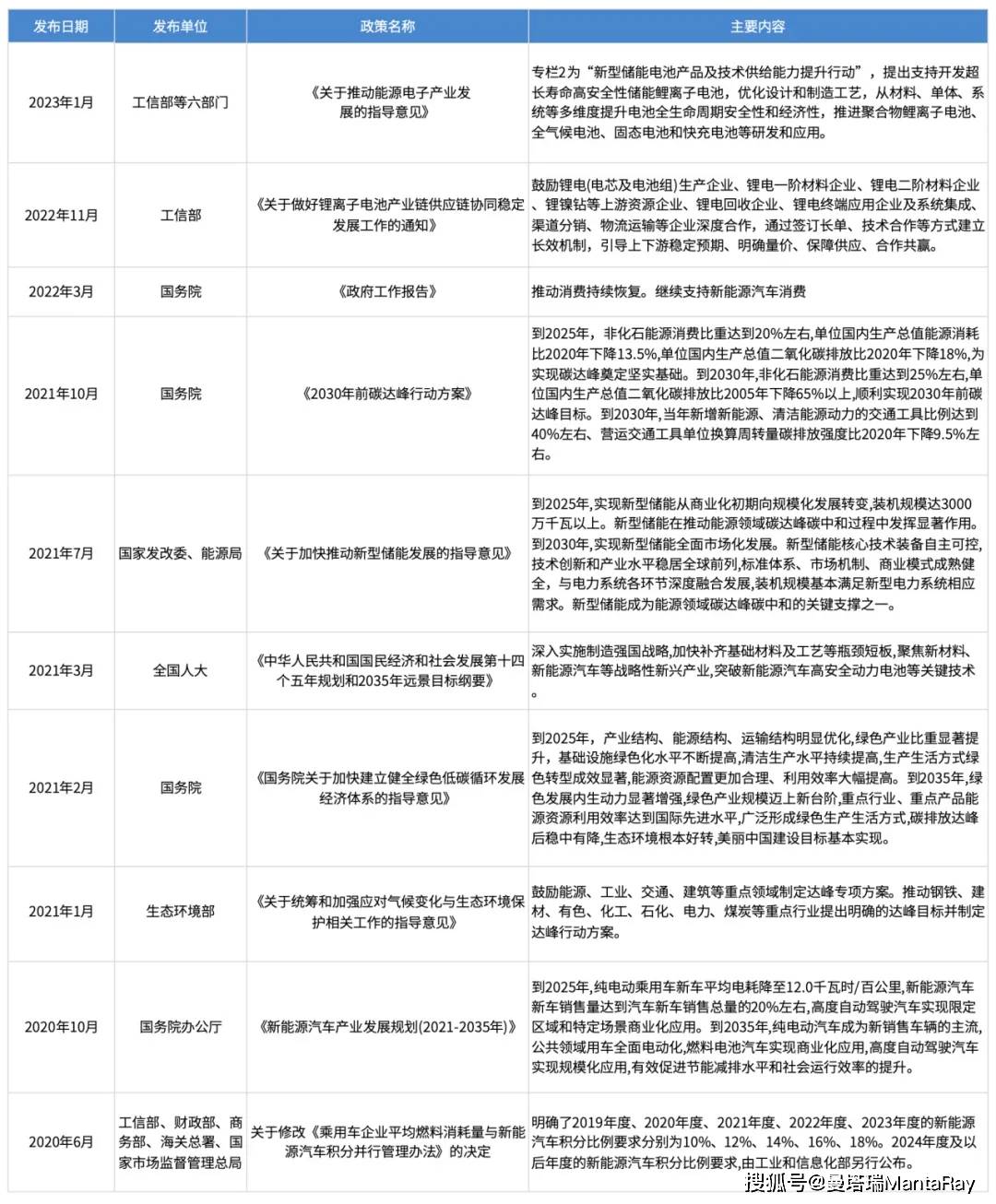

从锂电池正极材料的政策环境来看,近年来,我国出台多部政策鼓励锂电池行业的发展,行业有关标准陆续出台。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提升,锂电池正极材料行业发展前景广阔。

据中国有色金属工业协会锂业分会发布的数据,2023年,我国锂离子正极材料产量为241.3万吨,其中三元正极材料产量63.9万吨,同比下降约2.6%;磷酸铁锂产量156.6万吨,同比增幅约30.9%;钴酸锂产量8.6万吨,同比增幅约10.3%;锰酸锂产量12.2万吨,同比增幅约40.2%。

随着新能源汽车行业和储能行业的加快速度进行发展,2021至2022年我国锂电池正极材料行业市场呈爆发增长态势。2021年产值为1419.1亿元,较2020年同比增长123.1%,2022年产值为4391.2亿元,较2021年同比增长209.4%,增长幅度明显,预测2025年市场产值将达到2200亿元。

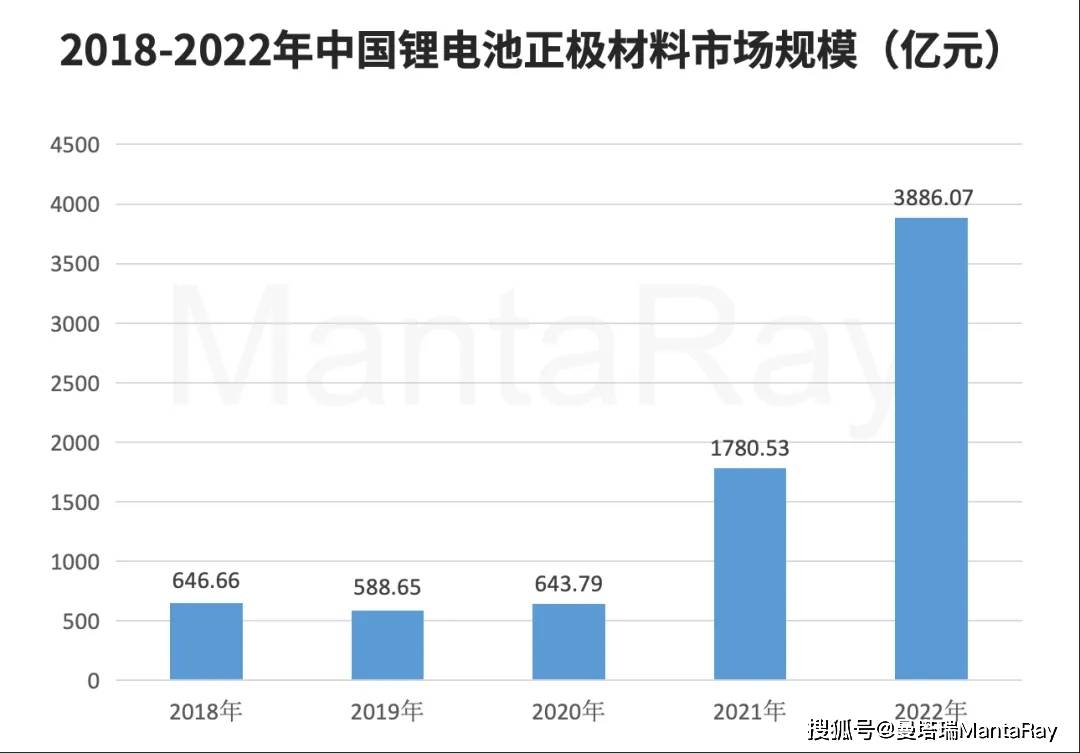

2018至2022年由于锂电池正极材料价格的降低,市场规模有所波动,2022年我国锂电池正极材料行业市场规模为3886.07亿元。在市场产量和产值双增长的发展背景之下,未来我国锂电池正极材料市场规模预估仍有较大的上升空间。

近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量迅速增加。2023年中国正极材料出货量248万吨,同比增长31%。预计2024年中国正极材料出货量将达到319万吨。

从产品结构看,2023年磷酸铁锂正极材料出货量为165万吨,市场占比66.53%,同比增长48.3%,提升近7个百分点;三元正极材料出货65万吨,市场占比26.21%,同比增长2%;锰酸锂和钴酸锂出货量分别为10万吨和8.4万吨,市场占比分别为4.03%和3.39%。磷酸铁锂材料出货量占比上升主要系储能与动力铁锂电池带动。

我国锂电池正极材料行业整体看来产量大于出货量。随国家政策对新能源汽车产业的支持,我国正极材料厂商扩大产能以满足下游需求。当前我国锂电池正极材料行业整体处于供需平衡状态,部分低端锂电池正极材料处于供大于求的状态。

经过近十年的发展,国内锂电池正极材料行业已形成了以京津地区、长江中下游地区和华南地区三大产业基地。这些地区的企业在产量和技术上都有一定的优势。行业内的主要上市公司包括厦门钨业、杉杉股份、容百科技、当升科技、长远锂科等。这一些企业在市场中占有较大的份额,是行业发展的重要力量。

从企业整体出货量来看,截至2022年,湖南裕能市场占有率近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。其次分别为龙蟠科技、容百科技、融通高科、湖北万润、厦钨新能、安达科技和当升科技。出货量排名前十的企业的合计市场占有率接近60%。

2022年我国三元材料产量CR5达到60.4%,同比提升8.6%。根据2022年报数据,容百科技、华友钴业(天津巴莫)、长远锂科、当升科技出货量靠前。随着头部企业的激进扩产,未来行业集中度有望继续上升。

2022年磷酸铁锂出货量排名前十的企业是,湖南裕能、德方纳米、常州锂源、融通高科、万润新能、安达科技、国轩高科、江西升华、重庆特瑞、东圣先行(北大先行)。

近年来,我国钴酸锂正极材料集中度逐渐提高,2022年钴酸锂正极材料前五企业市场占有率总和达83%,其中厦钨新能凭借42%的市场占有率排名第一;其次分别是巴莫科技、杉杉能源、盟固利、江门科恒,占比分别为14%、13%、8%、6%。

2022年国内锰酸锂出货量约6.57万吨,在锂电池四大正极主材中排名最末,前六大制造商分别为博石高科、新乡弘力、南方锰业、焦作伴侣、新乡中天、湖南海利,出货量合计占比60%以上。

2021 年以来,《关于加快推进新型储能发展的指导意见》、《关于鼓励可再次生产的能源发电企业自建或购买调峰能力增加并网规模的通知》等支持政策陆续发布,提出到2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达 3,000 万千瓦以上,到 2030 年,实现新型储能全面市场化发展。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提升,锂电池正极材料行业发展前途广阔。

随着下游对锂电性能要求不断的提高,正极材料将迎来一轮新的技术迭代和升级,磷酸锰铁锂和高镍三元为代表的两条技术路径最为明确,磷酸锰铁锂电池预计明年开始商业应用,高镍三元在三元电池中的占比也将持续提升。

磷酸锰铁锂(LMFP)作为磷酸铁锂的升级版,是在磷酸铁锂(LiFePO4)的基础上掺杂特殊的比例的锰(Mn)而形成的新型磷酸盐类锂离子电池正极材料。通过锰元素的掺杂,一方面使得铁和锰两种元素的优势特点能够有效结合,而另一方面锰和铁的掺杂不会明显影响原有的结构。高单位体积内的包含的能量是磷酸锰铁锂相较磷酸铁锂的核心优势。磷酸铁锂和磷酸锰铁锂理论克容量(170mAh/g)一样,但放电平台却不同;磷酸锰铁锂中锰离子开路电压放电平台为4.1V,磷酸锰铁锂总体放电平台3.8V-4.1V;磷酸铁锂理论放电平台是3.4V,实际水平3.2-3.3V。磷酸锰铁锂对比磷酸铁锂具有更高的电压平台,单位体积内的包含的能量可以比其高出15%左右,且保留了磷酸铁锂电芯的安全性及低成本特性。

磷酸锰铁锂过去受限于其较低的导电性能与倍率性能,商业化的进程缓慢。随着碳包覆、纳米化、补锂技术等改性技术的进步,某些特定的程度改善了其导电性,磷酸锰铁锂产业化进程开始加速。磷酸锰铁锂制备工艺与现有磷酸铁锂生产体系区别不大,主要一定要通过包覆、掺杂、纳米化等改性技术来解决其电导率较低的问题,两者成本差异也在可接受范围以内。多重优势使磷酸锰铁锂愈发受到市场青睐。

Ni 元素比例在60%及以上的称为高镍三元材料。高镍化三元将持续成长为长续航车型的主流技术,随着有关技术发展以及整车平台功能整合,未来新能源汽车将持续向更高单位体积内的包含的能量、更长续航里程发展,高镍化三元锂电池的发展的新趋势愈加明显。

从技术端来看,高镍三元相较于其他正极材料技术壁垒更高,不仅需要较高的研发技术门槛,还需要更高效稳定的工程技术能力及更精细的生产管理上的水准。从单位体积内的包含的能量端来看,在导入超高镍正极材料后,电芯的单位体积内的包含的能量已达到300-400Wh/kg,拉大与磷酸铁锂电芯的差距,能更好地满足新能源汽车轻量化、智能化的发展要求。从市场端来看,众多跨国车企选择高镍动力电池技术路线,作为实现高端应用场景、高续航能力的商业化方案,加快了高镍动力电池技术路线的推广和普及。从成本端来看,高镍三元正极材料使用更少的钴金属,降低了原材料成本,带来高镍化三元锂电池单位成本下降,有利于新能源汽车的普及。因此,在高镍三元趋势更加明确的背景下,竞争格局更加清晰,有突出贡献的公司将进一步受益。

富锂锰基正极材料:其具有单位体积内的包含的能量高、成本低和环境友好等特点,是未来可能的一种正极材料发展趋势,其比容量高达300mAh/g,远高于当前商业化应用磷酸铁锂和三元材料等正极材料放电比容量,是动力锂电池单位体积内的包含的能量突破400Wh/kg的技术关键。同时富锂锰基材料以较便宜的锰元素为主,贵重金属含量少,与常用的钴酸锂和镍钴锰三元系正极材料相比,不仅成本更低,而且安全性更好。

高电压镍锰酸锂:高电压镍锰酸锂平台电压约为4.7V(负级为锂),比磷酸铁锂高约40%,比三元材料高约25%,理论比容量为146.7 mAh/g,可逆比容量可达140 mAh/g,单位体积内的包含的能量达650 Wh/kg。并且它不含钴,主要是锰和镍,且镍的含量也较低,具有低成本的优势。高电压镍锰酸锂三维的锂离子通道和稳固的尖晶石结构,使其具备优秀能力的低温性能、倍率性能和安全性能,可满足动力电池快速充放电和全气候使用条件的要求。

另一方面,在锂资源利用率方面,镍锰酸锂在充电态锂离子几乎完全脱出,锂离子利用率接近100%,以其取代目前动力市场上应用的第二代的磷酸铁锂和三元动力电池将为全球分别节省30%和50%的锂资源。因此镍锰酸锂是理想的下一代安全、低成本、高比能量的动力电池正极材料。

钠离子电池正极材料:钠离子电池方面,因层状氧化物具有高比容量优势,且与锂电池三元正极工艺设备有较高兼容性,成为产业化最快的技术路线。据不完全统计,目前很多锂电正极企业都选择了此路线。

同时在过去的一年,以锂离子电池储能为主导的新型储能产业,驶入了市场需求与技术发展的快车道。在全球市场中,欧洲、北美、中国等地区市场需求迅速增加,带动全球储能电池行业发展,储能电池出货量规模屡创新高。2023年全球储能锂电池出货225GWh,同比增长50%;其中,依托于风电、光伏装机量持续增长与5G基站建设加快,我国储能锂电池出货量达206GWh,同比增长59%。 储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。

当前,主流钠离子材料包括金属氧化物、聚阴离子型化合物、以及普鲁士蓝类化合物。其中商业化价值最大的正极材料为金属氧化物与普鲁士蓝类化合物。金属氧化物具有成本低、较高比容量等优势,但由于金属氧化物结构稳定性较差,循环过程中易发生结构无定型化,电池的循环稳定性与倍率性较差。普鲁士蓝类化合物具有三维立体开放结构和有利的间隙位置,允许碱离子的可逆脱嵌,具有成本低、稳定性高、电化学性能好的优点,但制备过程中存在配位水含量难以控制等问题。

由于钠离子电池具有成本低、安全性高、低温情况下表现好等优势,目前已初步应用于储能和低速动力领域,如:储能电站、5G通讯基站、低速四轮车、电动两轮车。随着钠离子电池的大规模产业化后,有望进一步对目前磷酸铁锂和铅酸电池应用广泛的上述领域进行替代。

曼塔瑞(Manta-Ray)是一家专注于环保、化工、新能源领域的行业对标咨询服务机构,公司依托行业专业人才,以行业垂直纵向发展的视角,充分将人才、技术、管理有效深层次地融合,通过人才解码、管理咨询、技术咨询相结合的组合创新模式,深度挖掘人才和信息资源的高的附加价值,有效突破行业技术壁垒和发展瓶颈,为公司可以提供可实现、可落地的行业解决方案。