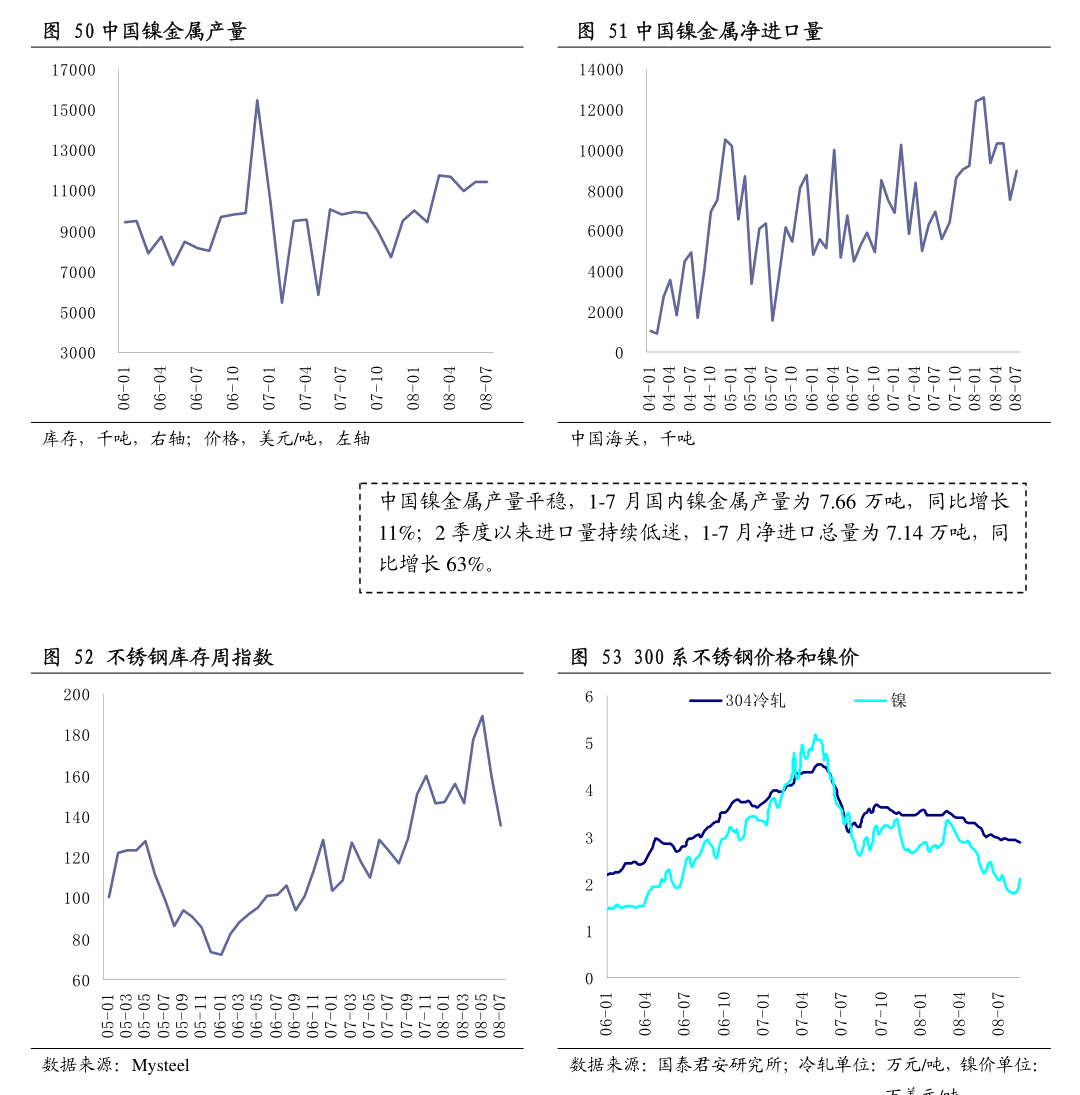

:20万吨及以上液碱样本企业总计库存39.88万吨(+23.51%)。自10月17日起山东地区某氧化铝厂家液碱采购价格下调35元/吨,32%离子膜碱采购出厂在900元/吨。总的来看,主力区域检修装置逐步兑现,但利好已经释放,需求跟进迟缓,供需基本面表现一般,烧碱偏弱运行,关注工厂报价及装置动。”

1.日度观点◆原油:SC主力合约日盘下跌0.12%,夜盘上涨0.49%,布伦特主力合约夜间上涨0.83%。

2.EIA前瞻报告,预计上周美国原油和成品油库存下滑,预期值为下滑30万桶,预期汽油库存减少110万桶。

3.API报告截至10月13日当周,原油库存减少440万桶,汽油库存减少160万桶。

4.综合来看,在巴以冲突的影响下,原油预计加动,但在出现大幅度波动行情后依然会进行技术性调整。

6.风险提示:地缘事件、宏观政策◆橡胶/20号胶/合成橡胶:ru主力日盘下跌0.17%,夜盘下跌0.17%;nr主力合约上涨0.04%,夜盘上涨0.04%;br主力合约日盘下跌1.83%,夜盘下跌1.62%。

7.基本面上,上周国内轮胎企业半钢胎开工负荷为72.79%,环比提高3.18个百分点;山东地区轮胎企业全钢胎开工负荷为63.9%,环比提高14.35个百分点。

8.截至10月11日,青岛地区总库存为71.42万吨,环比减少3.24万吨,降幅4.34%。

9.其中保税库存15.91万吨,环比减少0.99万吨,降幅5.86%;一般贸易库存55.51万吨,环比减少2.25万吨,降幅3.9%。

10.综合来看,橡胶在创出年内新高后暂做修整,仍有继续向上可能,但应注意高位风险以及地理政治学对整个商品的短期影响。

13.数据来源:卓创资讯◆PVC:10月17日PVC主力01合约收盘5918元/吨(-55),常州市场价5830元/吨(-35),主力基差-88元/吨(+20),电石价格乌海市场2800元/吨(-50),山东市场3365元/吨(0)。

14.基本面看,PVC装置检修继续减少,开工回升高位,截至10月12日PVC整体开工负荷率80.05%,环比下降1.62个百分点。

15.需求端整体旺季没有到达预期,管型材企业订单情况不佳,出付减少,支撑不足。

16.截止10月12日,华东及华南样本仓库总库存39.62万吨,较上一期增加0.51%,同比增加8.52%。

17.截至10月12日,样本生产企业PVC粉可售库存为0.59万吨,较上期减少0.17万吨;样本生产企业PVC粉厂区库存为38.89万吨,较上期增加1.34万吨。

19.综合看来,供应端保持高位,需求端跟进不足,厂库积累,社库高位去化不畅,供需面难有有效支撑,中长线基本面仍偏弱,持续关注成本走势及宏观政策面。

21.(数据来源:卓创资讯,隆众资讯,同花顺)投资建议:中长线元/吨(-89),山东市场主流价折百3000元/吨(-94)。

23.基本面看,烧碱周度产能利用率为83.2%(-1.8%),周度检修损失量15.01万吨(+12.69%),周度产量77.67万吨(+0.26%)。

24.山东信发50万吨装置预计10月11日进入检修;山东金岭60万吨装置10月12日开始停车,预计检修15天;天津乐金29万吨氯碱设备10月7日开始检修,检修半个月附近。

25.需求方面,截止10月12日,氧化铝周度开工率82%(+1%),粘胶短纤周度产能利用率78.88%(-0.46%),江浙地区综合开机率为69.51%(-0.39%),下游整体刚需跟进为主。

26.截至10月12日,隆众资讯统计全国20万吨及以上液碱样本企业总计库存39.88万吨(+23.51%)。

27.自10月17日起山东地区某氧化铝厂家液碱采购价格下调35元/吨,32%离子膜碱采购出厂在900元/吨。

28.整体来看,主力区域检修装置逐步兑现,但利好已经释放,需求跟进迟缓,供需基本面表现一般,烧碱偏弱运行,关注工厂报价及装置动向。

29.投资建议:中长线元/吨,聚乙烯主力L2401跌0.71%收于7998元/吨。

32.基本面看,东华、金发新产能逐步释放,供应端检修装置不多,产量保持高位,聚烯烃整体供应依旧充足。

33.下游整体旺季需求表现一般,农膜、包装膜及PE管件等开工率环比上升,价格下降后补库有所增加。

34.据市场传闻称,10月18日塑料主要生产商库存水平在75.5万吨,较前一工作日去库3万吨,降幅3.82%;去年同期库存大致76万吨。

37.近期现货低价成交改善,基本面矛盾不大,短期聚烯烃跟随原油震荡运行,持续关注成本端价格趋势和宏观面消息。

◆尿素:10月17日尿素2401合约跌0.71%至2110元/吨,尿素现货市场区间整理,尿素市场日均价2352元/吨,下跌15元/吨。

40.尿素供应方面,开工率逐步提升,日均产量17.76万吨,另外有新增和置换产能投产,预计日均产量将逐步提升,供应压力显现。

42.需求方面,尿素秋季肥零散用肥备肥,复合肥开工率高位运行后逐步下降,复合肥库存增加明显,预计复合肥开工整体偏低水平运行。

44.尿素企业库存47.6万吨,较上周增加27.2万吨,累库斜率增加,港口尿素少量集港,关注出口动态调整。

45.总的来看,尿素供应有持续增加预期,需求端有农需用肥、商业储备和出口预期支撑,短期预计震荡偏弱运行为主,中期仍然等待利多兑现。

46.风险提示:尿素装置减产和新增产能投产、出口招标情况、复合肥开工情况、煤炭价格波动、◆甲醇:10月17日甲醇期货2401合约跌1.59%收盘于2416元/吨。

50.需求端甲醇制烯烃开工提升,近期下游烯烃价格偏强,甲醇制烯烃利润好转。

54.甲醇库存小幅回落,但仍处于中高位,叠加能源和宏观面影响,预计甲醇价格震荡运行。

55.风险提示:国际原油价格、煤炭价格变化、甲醇制烯烃开工、甲醇生产装置减产检修情况。