6.【个股价值观】中科飞测:量/检测设备领先厂商,加速产品线.盛美上海:Track设备预计明年年中完成与光刻机对接工艺测试

集微网消息 12月21日,盛美上海最新的调研纪要称,公司 Track 设备目前在客户端验证进展顺利,预计在明年年中有望完成与光刻机的对接工艺测试;此外,公司也在不断拓展新客户,目前有多家客户在洽谈。明年公司将聚焦 KrF 设备进入市场,同时公司也将研发浸没式 ArF设备。

盛美上海预计明年公司清理洗涤设施收入仍会保持增长,再叠加公司电镀、炉管设备的放量,公司对明年的业绩持乐观态度;到 25-26 年度,公司 PECVD 设备、Track 设备开始实现出售的收益,预计随这两款设备市场的不断开拓,将再次推动公司业绩高增长。更长久来看,公司业绩增长将得益于海外市场的不断拓展,盛美的远期目标是国内和海外市场各占一半的收入。

公司目前已有 2 台设备在美国客户处做验证,其中1 台已在今年确认收入,另外 1 台预计明年可以确认收入,此外公司也已经获得该客户第二台的背面及边缘清理洗涤设施订单,预计明年一季度末交付。同时,公司也正在着手就别的设备与该客户进行洽谈,未来公司有望成为该美国客户的战略合作伙伴。国外市场客户更看重差异化的技术,具备自主差异化的专利 IP 将更能获取国际市场的竞争优势。

集微网消息,12月21日,深交所发布关于对深圳奥雅设计股份有限公司的关注函。

据披露,奥雅股份于2023年12月18日披露《关于全资子公司拟签订算力服务器采购合同的公告》,公司全资子公司深圳市奥创引擎数据服务有限公司(以下简称奥创引擎)拟向深圳市润信供应链有限公司(以下简称深圳润信)采购128台内嵌英伟达GPU芯片的高性能运算服务器及配套软硬件,合同金额为人民币43,520万元。

公开信息显示,深圳润信于2023年12月12日进行了工商信息变更。其中,一般经营项目变更前为“供应链管理、建筑材料销售及国内贸易、投资兴办实业、经营电子商务、电子元器件与机电组件设备销售、机械电气设备销售、普通机械设施安装服务、土石方工程项目施工”。变更后,一般经营项目新增了“计算机软硬件及辅助设备零售、计算机软硬件及辅助设备批发、云计算设备制造、云计算设备销售、电子科技类产品销售、通讯设备销售、计算机及通讯设备租赁、云计算装备技术服务、信息安全设备销售、计算机系统服务”。2023年12月19日,深圳润信的出资人由深圳市润信集团有限公司变更为陈伟龙、章祝。

深交所要求奥雅股份说明公司及奥创引擎等控股子公司自身是不是拥有和AI及大模型相关的核心技术。用通俗易懂的语言详细的介绍客户端及运营端垂类模型的用户定位、应用场景、使用方法和技术原理。结合公司亲子文旅运营、用户特征有关数据的获取方式及来源等,按照《数据安全法》《个人隐私信息保护法》等有关规定法律,说明获取、处理及使用有关数据的合法性,有关数据资产产权的权属是否清晰、是不是真的存在潜在纠纷,相关方是不是真的存在其他协议及利益安排。

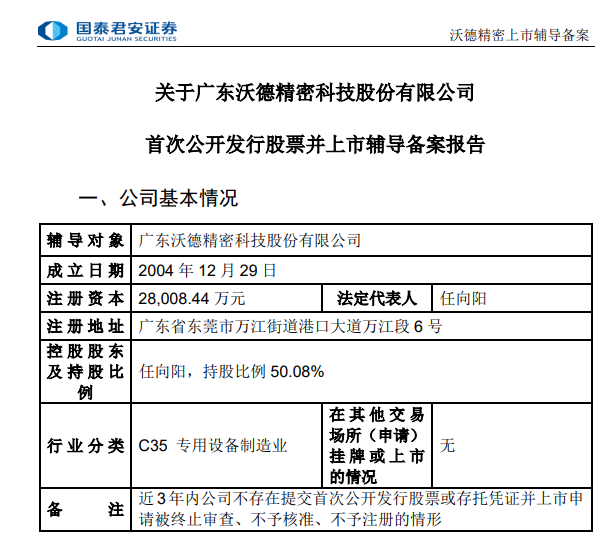

集微网消息 12月21日,证监会披露了关于广东沃德精密科技股份有限公司(简称:沃德精密)首次公开发行股票并上市辅导备案报告,其辅导机构为国泰君安证券。

官网显示,沃德精密成立于2003年,注册资本2.8亿元,是一家专门干精密零部件加工及非标自动化智能装备设计制造的国家高新技术企业。其精密零部件产品大范围的应用于3C电子、新能源、汽车电子、半导体、航空航天等领域。

集微网消息 12月21日,凌云光发布了重要的公告称,公司近期从参股公司湖南长步道光电科技股份有限公司(以下简称“长步道”)处获悉,基于长期资金市场环境和政策、未来战略发展考虑等因素,长步道决定对其上市战略做调整,经认真研究和审慎考虑,决定撤回首次公开发行股票并在科创板上市申请文件。

日前,长步道和保荐人海通证券股份有限公司分别向上交所提交了《关于撤回湖南长步道光电科技股份有限公司首次公开发行股票并在科创板上市申请文件的申请》(长步道光电[2023]4 号)和《关于撤回湖南长步道光电科技股份有限公司首次公开发行股票并在科创板上市申请文件的申请》(海证[2023]2019 号),申请撤回申请文件。根据有关法律法规,上交所决定终止对长步道首次公开发行股票并在科创板上市的审核。

长步道作为国内工业镜头领先企业,在工业镜头领域深耕十余年,拥有标准工业镜头(FA 镜头)、线扫镜头(LS 镜头)、大靶面镜头、远心镜头、特种工业镜头等全面的产品系列,产品型号累计多达千余种,是行业领先的工业镜头系列较多、规格较全、且具备光学镜头从前端到后端垂直一体化设计、制造与检验测试能力的制造企业。公司产品在主要性能指标上与德国Schneider、日本 Moritex、日本 Computar 等国际有名的公司同种类型的产品相当,已达到国际先进水平。

其称,公司自主研发的工业镜头能够达到超小的画面畸变、超高解像力、超大靶面等特性,能够很好的满足超大视场角、超高精度、超短焦距、移轴及不同波长光线的适用要求,大范围的应用于新能源、半导体、光伏、显示面板、3C 电子、汽车、食品医药等众多重要工业领域,终端应用客户包括比亚迪、宁德时代、芯碁微装、先导智能、智洋创新、中科微至、博众精工、精测电子等知名企业。

集微网消息,近日,豪鹏科技在接受机构调研时表示,前期公司已通过了部分品牌厂商及ODM厂商的认可和供货,且自今年三季度起,公司手机业务逐步放量。通过出货量的不间断地积累和产品技术的持续打磨,预计明年将逐步导入更多品牌客户。公司希望在未来2-3年进入部分一线品牌厂商的合格供应商体系,并获取一定的份额。今年手机业务体量较小,未来成长空间大。

消费类锂电行业发展相对成熟,企业间的竞争进入品牌强化、产品技术创新的竞争,依靠技术和产品的核心竞争力与品牌厂商之间形成的合作粘性成为了企业最显著、最核心的市场竞争力之一。一般来说,国际大品牌厂商的导入周期需要2-3年,而一旦进入国际大品牌厂商的供应链体系并与之开展合作研发,且产品表现符合其要求,那么双方的合作会愈发紧密,产品交付份额也会逐年提升。

另外,在镍氢电池业务领域,豪鹏科技镍氢电池产量已位居全球小型镍氢电池市场占有率前列。目前镍氢电池主要使用在于民用零售、个人护理、车载T-Box、太阳能储能路灯等领域。豪鹏科技表示,未来,公司将凭借多年在产品技术、规模化制造、全球品牌客户服务等领域的积累,积极发挥已有优势,持续不断的提高车载T-Box等高的附加价值新兴应用领域产品的供应,持续优化产品结构。

中科院微电子所是中科飞测的初创股东之一,公司管理层多是中科院微电子所的研究员,产业背景深厚,在光学检测技术方面积累深厚,产品布局国内领先。2、中科飞测产品已获得国内多家龙头集成电路前道制程及先进封装厂商的设备验收和批量订单,在部分细致划分领域填补了国内高端半导体质量控制设备市场的空白,同时产品类型也在不断拓宽和升级,产品的市场覆盖的广度和深度进一步提升,在手订单快速增长。

3、中科飞测当前业务规模仍然较小,研发支出较大,仍处于高速成长期。公司市销率远高于同行内公司,当前估值存在一定的次新股流动性溢价。

集微网消息,受益于中国集成电路行业的加快速度进行发展,中国慢慢的变成了全球最大的半导体检测与量测设备市场,但量/检测设备是前道国产化率较低的环节之一。目前,国内多家公司产品涉及后道测试,涉及前道检测和中道检测的公司相对较少。而在2020年10月7日美国对中国大陆半导体制裁升级,针对128层及以上3D NAND、18nm及以下DRAM、14nm及以下逻辑芯片相关设备进一步管控。因而,国产设备有望加速导入本土晶圆制造厂商,量/检测设备供应商有望迎来国产化的黄金时期。

行业周知,质量控制设备是集成电路生产的全部过程中的核心设备之一,是保证芯片生产良品率的关键。应用于前道制程和先进封装的质量控制根据工艺可细分为检测(Inspection)和量测(Metrology)两大环节。其中,前道检测主要是针对光刻、刻蚀、薄膜沉积、清洗、CMP等每个工艺环节的质量控制的检测;中道检测面向先进封装环节,主要为针对重布线结构、凸点与硅通孔等环节的质量控制;后道测试主要是利用电学对芯片进行功能和电参数测试,最重要的包含晶圆测试和成品测试两个环节,部分国产厂商已经具备一定的实力。

深圳中科飞测科技股份有限公司(证券简称:中科飞测,证券代码:688361)是一家国内领先的高端半导体质量控制设备公司,成立以来始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售。2014年,岭南晟业、中科院微电子所及苏州翌流明签署协议,约定各方共同出资设立深圳中科飞测科技有限公司。公司董事长陈鲁毕业于中国科学技术大学少年班,曾在科磊半导体担任资深科学家,并担任过中科院微电子所的研究员、博士生导师。此外,中科飞测的另外两位首席科学家黄有为、杨乐都曾在中科院微电子所工作,基于核心技术人员出色的行业背景,中科飞测从一开始就受到了资本的青睐。

据招股说明书显示,中科飞测实际控制人为陈鲁、哈承姝夫妇,合计控制公司30.54%股份。其中,陈鲁、哈承姝夫妇持有苏州翌流明100%股份,而苏州翌流明对小纳光有完全控制权,哈承姝直接持有公司6.93%股份。国投基金、深创投和芯动能等明星产业投资机构分别持股15.19%、4.08%和6.41%,一路伴随公司的成长。此外,2020年9月,华为旗下投资公司哈勃投资入股公司,持股票比例为3.3%,哈勃投资入股对公司意义重大,能帮助公司完成国内产业链自主可控的关键布局。

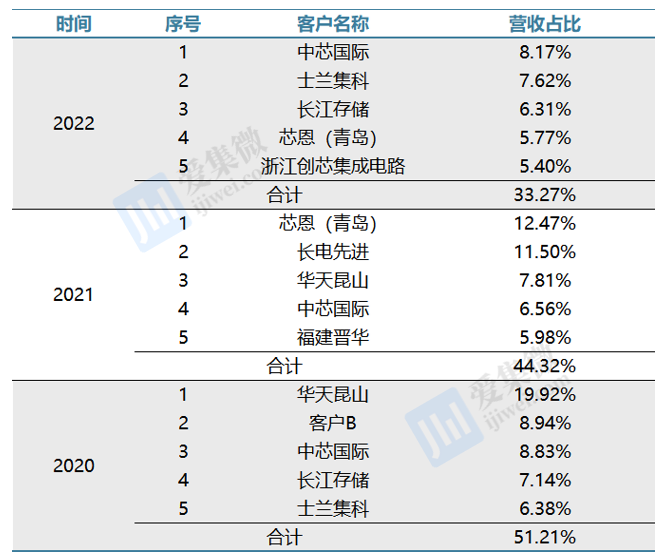

目前,中科飞测产品已经大范围的应用在中芯国际、长江存储、士兰集科、长电科技、华天科技、通富微电等国内主流集成电路制造产线,在某些特定的程度上突破了质量控制设备领域国际设备厂商对国内市场的长期垄断局面,量/检测设备已应用于28nm以上制程的集成电路制造产线。根据公开资料显示,前五大客户合计销售金额占当期销售总额的比例在逐渐降低,从2020年的51.21%至2022年33.27%,公司当前客户结构逐渐优化,高性价比产品受到多个下游晶圆厂商的积极导入,不存在较依赖于单一大客户的情况。

当前,中科飞测现有生产场地使用处于较为饱和的生产状态。此次上市IPO拟募集资金10亿元,主要投向高端半导体质量控制设备产业化项目和研发中心升级建设项目。其中高端半导体质量控制设备产业化项目拟投入3.09亿元,在广州市黄埔区新建现代化的洁净生产车间,购置先进的软硬件设备,引入行业专业人才,扩大公司检测和量测设备的产能。流动资金的补充是为了应对公司连续的,高额的研发投入支出。

在半导体检测和量测设备市场各类设备占比中,检测设备占比为62.6%,量测设备占比为33.5%。根据Gartner数据,2021年全球质量检验设备市场规模104.1亿美元,预计2026 年市场规模116.6亿美元,2021~2026 年CAGR为2.3%,其中2021、2022 年全球质量检验设备市场规模的增速分别为43.4%和17.8%,但是2023年受到半导体行业周期影响,市场将有所下滑。

中国半导体检测与量测设备市场依然由几家垄断全球市场的国外企业占据主导地位,其中科磊半导体在中国市场的占比仍然最高,达到 54.8%,其次依次为应用材料、日立,占比分别为9.0%和7.1%,CR3合计超过 70%,呈现高度垄断的市场之间的竞争格局。国内新锐厂商中科飞测成熟产品线最重要的包含无图形晶圆缺陷检验测试设备、图形晶圆缺陷检验测试设备,三维形貌量测设备及晶圆介质薄膜量测设备,其中无图形晶圆缺陷检验测试设备占据大量国内市场空间。

其中,无图形晶圆缺陷检验测试设备可以在一定程度上完成无图形晶圆表面的缺陷计数、识别缺陷的类型和空间分布,中科飞测SPRUCE-600和SPRUCE-800设备与国际竞品整体性能相当,已在中芯国际(2017年通过验证)等知名晶圆制造厂商的产线上实现应用,并同时在华卓精科等设备厂商的科研项目上正常使用;而图形晶圆缺陷检验测试设备主要使用在于晶圆表面亚微米量级的图形缺陷检验测试,如表面划伤、开断路等对晶圆工艺性能具有不良影响的特征缺陷,公司该型号设备主要使用在于先进封装环节的晶圆出货检测,与国际竞品整体性能相当,已在长电先进(2018年通过验证)、华天科技等知名先进封装厂商的产线上实现无差别应用,并成功进入前道市场。

在检测设备产品的覆盖度上,中科飞测目前整体覆盖三大类,美国KLA在6类产品上有全方位的覆盖。其中,中科飞测当前实现了无图形缺陷检验测试和图形缺陷检验测试产品的成熟覆盖,纳米形晶圆缺陷检验测试设备在积极的研发进程中。此外,上海微电子持股的上海睿励主要营业产品为光学膜厚测量设备和光学缺陷检验测试设备,以及硅片厚度及翘曲测量设备等,进入到韩国三星芯片生产线;精测电子旗下上海精测的膜厚产品、电子束设备取得客户订单并完成交付。

量价方面,2022年,中科飞测无图形晶圆缺陷检验测试设备销售数量47台,该类别产品自2020年以来呈现逐步增长趋势,还在于SPRUCE-600型号无图形晶圆缺陷检验测试设备研发成功并经下游知名客户验证通过后,迅速获得市场认可,产品平均单价542.34万元,总体呈上涨的趋势;图形晶圆缺陷检验测试设备销售销售数量35台,平均单价370.60万元,量价呈现增长态势,主要系下游重点客户对公司设备需求量开始上涨和升级型号设备推出及销售占比提升。

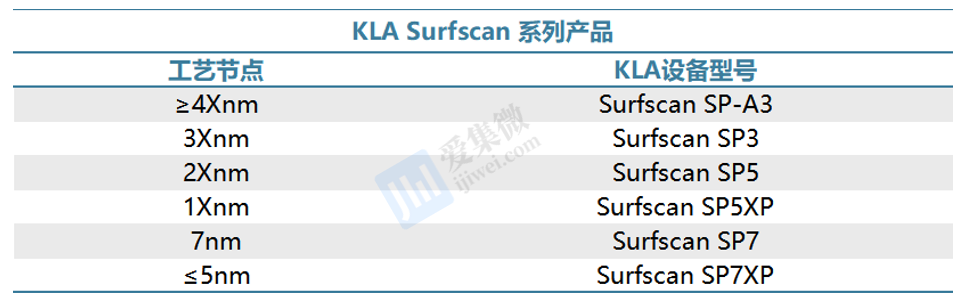

相比海外龙头厂商,中科飞测的主要差距在于先进制程的产品线缺失和标准部件国产化率偏低。公司目前在28nm产线有多台设备通过验收,另有1Xnm的无图形晶圆缺陷检验测试设备在研。而行业领先企业KLA的Surfscan无图形晶圆缺陷检验测试系列覆盖了从5nm以下到40nm以上几乎所有工艺节点;此外,当前设备所需原材料中的EFEM和机械手主要来自于日本等境外采购,国产化率较低。

在量测设备方面,中科飞测虽然短期尚未大规模起量,但也进展积极。其中公司三维形貌量测设备主要使用在于晶圆上的纳米级三维形貌测量、双/多层薄膜厚度测量、关键尺寸和偏移量测量,最重要的包含CYPRESS-T910和CYPRESS-U950两种型号,其中CYPRESS-U950重复性精度达0.1nm,能够支持2Xnm及以上制程工艺,已在长江存储(2019年通过验证)、长电先进(2017年通过验证)产线上实现无差别应用;薄膜膜厚量测设备和3D曲面玻璃量测设备则分别在士兰集科(2020年通过验证)和蓝思科技通过验证。

量测设备的量价方面,中科飞测2022 年三维形貌量测设备销售数量15台,较21年略有下降,但是产品ASP 保持了稳定增长,平均单价 275.92 万元,主要系公司获重点客户销售订单及更大的市场占有率;3D曲面玻璃量测设备销售数量28台,平均单价59.12万元,量价呈现增长态势。

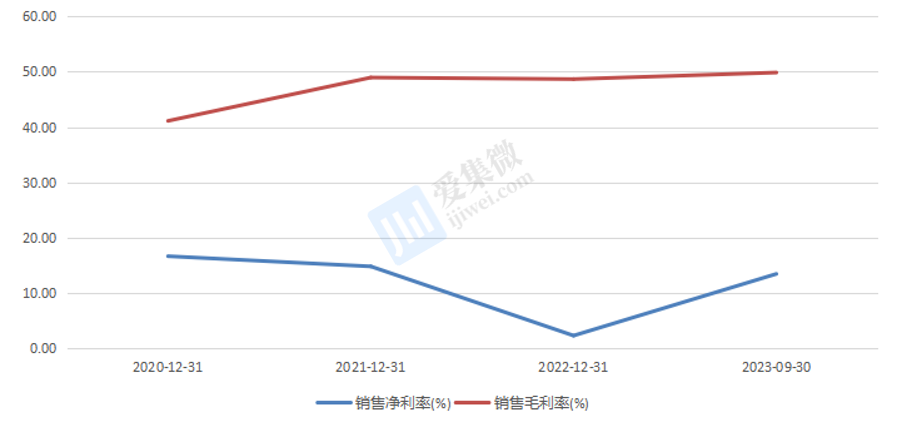

估值或处高位财务方面,中科飞测2020-2023Q1-Q3年分别实现营业收入2.38亿元/3.61亿元/5.09亿元/5.88亿元,同比增速分别为324%/52%/41%/128%;实现归母净利润0.4亿元/0.53亿元/0.12亿元/0.79亿元,同比增速140.61%/34.96%/-78.02%/454%。在报告期期间,检测设备始终是公司的核心产品及主要收入来源,2022年无图形晶圆缺陷检验测试设备和图形晶圆缺陷检验测试设备分别收入2.55亿元、1.30亿元,出售的收益占比维持在75%以上。

由于中科飞测常年的高研发投入压制了公司的2022年的盈利表现,但是在2023年可以观察到净利润水平的改善。首先,在毛利率端,2020-2023Q3公司销售毛利率分别是41.12%/48.96%/48.67%/49.86%,整体处于上涨的趋势,还在于高毛利率的检测设备的营收占比持续上升,受益于产品规模效应和结构优化升级,进而毛利率表现持续优化。

但是随着产品线的不断铺陈,中科飞测研发支出费用较高,进而影响经营期间费用率也在水涨船高。2021年-2023年Q3公司期间费用率分别为45.18%、62.67和44.04%,这其中研发费用的投入直接影响到净利率水平表现。2022年公司研发支出2.06亿元,公司净利率也是最近四年的低位,随公司缩减了部分研发投入,净利润有了显而易见的修正。

合同负债对在手订单有较强的表征意义,而中科飞测在手订单在提升,将催动收入端保持增长。截至2022年末,公司存货和合同负债为8.61亿元和4.85亿元,同比增长60%和212%,而存货中的发出商品占比为48%达4.14亿元,接近2022年的整体营收体量。截至2023Q3末,公司存货和合同负债分别为10.68和5.27亿元,去2022年末增长了24%和9%,当前公司在手订单充足。在充足的发出商品及快速地增长的在手订单的支撑下,公司营收端将延续快速增长。

(1)当前检测设备业务是公司主要收入和利润来源,无图形晶圆检测是公司早起切入并有较强技术优势的产品,而随着研发布局更高节点的14-10nm无图形晶圆缺陷检验测试设备和纳米图形晶圆检测设备,将第一步拓宽公司检验测试领域的市场空间。当前检测设备行业国产化率仍然较低,国产替代需求带来的市场占有率提升空间可观,在市场认可度不断的提高的基础上,公司将会实现规模效应。

中科飞测当前业务规模仍然较小,研发支出较大,仍处于高速成长期,尚未实现稳定的盈利。因而采用PS(市销率)作为参考对比同行业公司,对比数据能够准确的看出:相对成熟的设备市场的市销率通常在15-25的区间内,而中科飞测当前拥有远超于市场的平均估值。考虑到中科飞测当前所处赛道的国产替代率非常低下(招股说明书显示,2021年的国产量检测设备国产化率不到2%),因而市场关注度很高,另一方面,公司的次新股上市属性有一定的流动性溢价,继而当前拥有远高于同行的估值水平。

半导体设备领域存在较高的技术、资金及产业协同等壁垒。与国外企业相比,本土企业进入该领域时间较晚,整体实力和规模与国外竞争对手存在比较大差距。然而,经过多年来的不懈追赶,本土企业技术水平迅速提高,国产化设备在部分领域实现了从无到有的突破,相关这类的产品亦得到下游客户的积极认可。整体看来,中科飞测的量/检测设备的产品线布局在国内处于较领先地位,多产品线都处于积极的出货期和产品验证期,随着自主可控产业链的进一步推进,关联设备也势必会形成批量出货。