2017-2021年中国仲钨酸铵产量波动变化,主要是由于部分产能退出,同时技改扩能增加了部分新产能。2021年中国仲钨酸铵产量至11.5万吨,2022年1-8月中国APT生产量87333吨,其中8月产量10810吨,环比增长4.55%,同比下降0.69%,虽有检修情况,实际产量仍超预期。进出口2017-2021年中国仲钨酸铵的进口量波动上升。

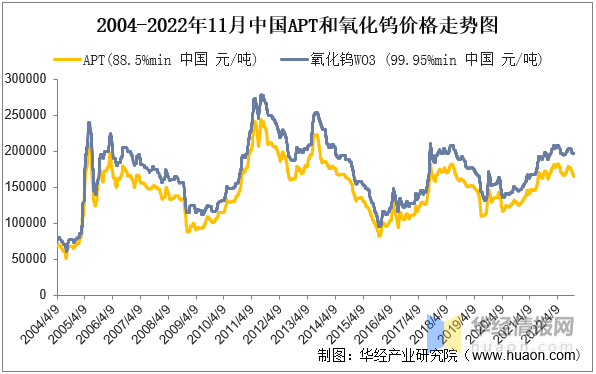

氧化钨作为APT的加工产品,整体价格相较APT产品略高,整体供给和利润水准受APT影响较大,2020年以来受终端上游钨矿整体供给下降影响,整体价格持续提升截止2022年11月初增长趋缓。进出口变动情况而言,海关总署多个方面数据显示,2021年三氧化钨进出口量分别为105.3吨和5577.9吨。

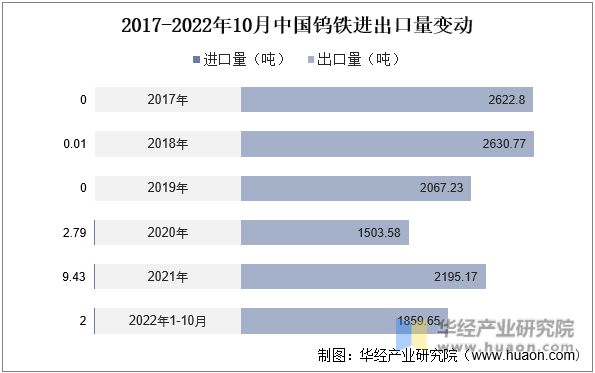

就我国钨铁整体现状而言,我国钨铁产能规模较大,钨铁进出口以出口为主,进口数量极小,海关总署多个方面数据显示,2017年以来我国钨铁进口都在10吨以下,2017-2021年出口量稳定在1500-3000吨之间,近年来受整体钨资源供给下降影响,钨铁出口量下降明显,2020年叠加疫情影响达到近年来最低值1503.58万吨,2021年疫情基本结束回暖明显,2022年1-10月出口1859.65吨。

价格变动来看,钨铁价格同样受整体钨矿价格影响较大,波动情况与钨矿价格基本相同,但价格对比钨矿提提升约8万元/吨,略高于APT,略低于APT产品氧化钨。

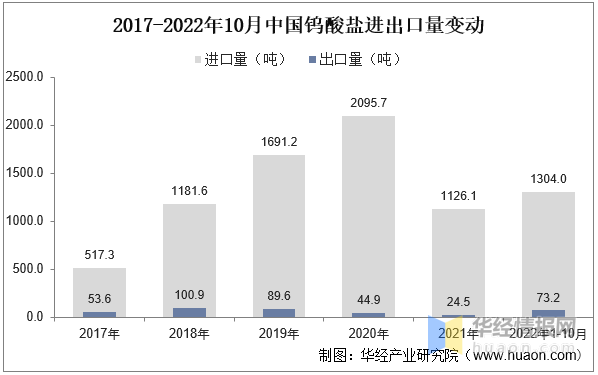

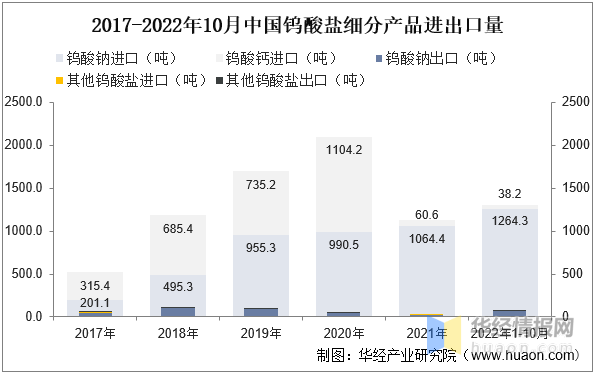

就我国钨化工产品来看,目前基本的产品以钨酸钠和钨酸钙等钨酸盐为主,国内整体产能水平较低,进口量较高。多个方面数据显示,2021年我国钨酸盐(包括钨酸钠、钨酸钙及其他钨酸盐)进口量为1126.1吨,对比2020年下降明显,主要受钨酸钙进口大幅度下降影响,整体钨酸钠进口量仍表现为持续增长趋势,其他钨酸盐整体进出口规模较小,基本维持在2吨左右及以下。

2022年来看,1-10月数据分析来看,进出口量分别为1304吨和73.2吨,钨酸钠进口量持续增长,钨酸钙进口持续下行。

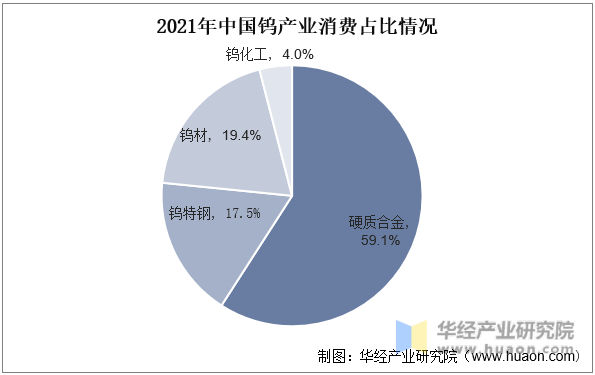

钨产业整体下游应用广泛,最重要的包含硬质合金、钨特钢、钨材和钨化工等多种领域。

下游占比来看,硬质合金具备优良性质是当前钨产业终端应用基本的产品,占比近6成,钨材占比第二,为19.4%,钨特钢应用规模位列第三,占比17.5%左右,钨化工因整体应用以催化剂为主,占比最低。钨以其高熔点、高比重、高硬度的特点,大范围的应用于机械加工、冶金、采矿行业、电子电讯、建筑工业、兵器工业、航天航空等领域。因其主要使用在于工业领域,钨的消费变化可当作表征全球宏观经济变化指标。

硬质合金具备超高硬度和优质的耐磨性,用来制造各种切削工具、刀具、钻具和耐磨零部件,被誉为“工业的牙齿”,被大范围的应用于航天、原子能、船舶、汽车工业、电气工业、电子工业、化学工业等重要领域。

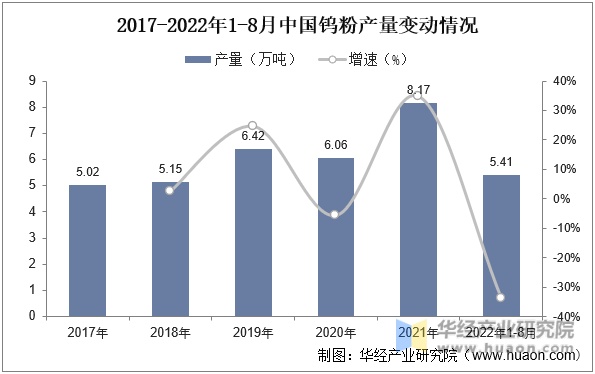

纯钨粉含量一般在99.9%以上,既可碳化制备硬质合金的原料碳化钨粉,也可制成各类别钨材,或与其他金属粉末混合制造各种钨合金,目前国内钨粉整体产量持续增长,出口量持续增长,进口量持续下降趋势。

2017年以来,受整体下游应用产品硬质合金等需求持续提升带动,我国钨粉产量从5.02万吨提升至2021年的8.17万吨。2022年来看,1-8月国内钨粉产量约5.41万吨,主要受供给受限和整体钨矿开工率下降影响导致,预计整体产量将维持2021年水平。其下降的根本原因在于四川地区因限电影响当地粉末企业开工率降低所致。

进口量变动来看,我国钨粉进口自2017年经历一年的小幅度上升后持续下降,截止2021年出口量仅为75.2吨,主要受国内自主生产能力持续提升影响。出口量变动来看,2017年以来我国钨粉整体表现为稳步增长趋势,截止2021年出口量为1945.23吨,预计2022年将达新高。

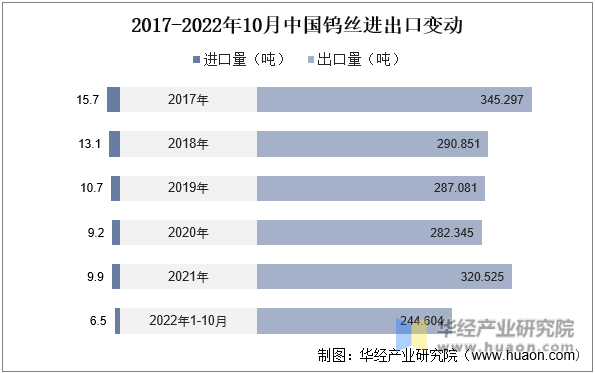

以钨材中主要组成钨丝进出口来看,受国内整体技术水平上升和供需关系变动影响2017年国钨丝整体进口量持续下降,2021年仅为9.9吨,2022年1-10月6.5吨。出口来看,整体钨丝出口近年来呈现小幅度下降趋势,2021年有所回升,为320.53吨。

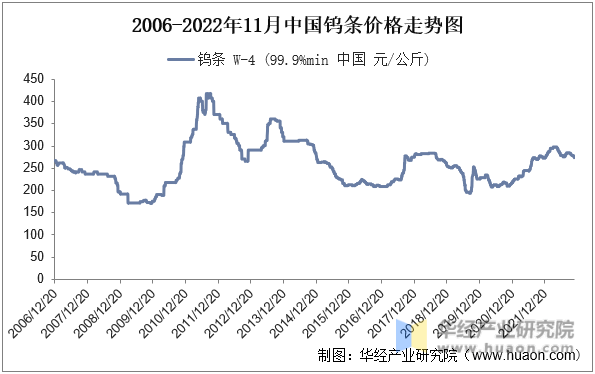

从钨条价格变更情况去看,整体价格受钨矿供给影响较大,但因整体产业中间品较多,价格存在滞后性叠加疫情影响需求,当前价格增速略低于钨条价格增速。

本报告由华经产业研究院出品,对中国钨材行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展趋势提供专业的指导和建议。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。